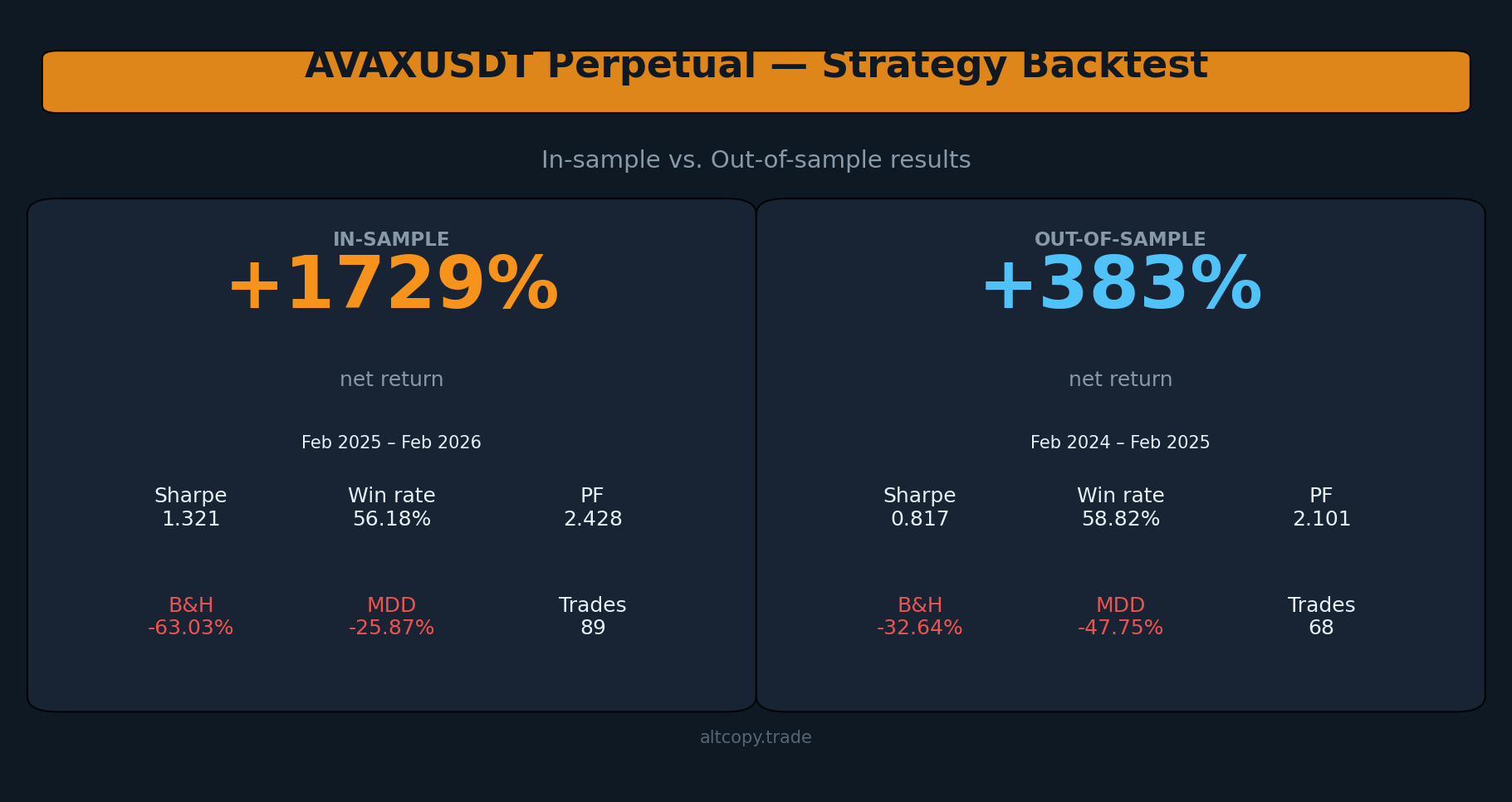

AVAXUSDT perpetual strategy backtest: результаты внутри выборки против вне выборки

AVAXUSDT показал самый высокий коэффициент прибыли в этой серии: 2,101 вне выборки в течение двух последовательных медвежьих лет. Меньше сделок, более плотные фильтры, лучшее качество. Вот данные.

Введение: два подряд медвежьих года, два прибыльных результата

Это уже четвёртый бэктест, который мы публикуем на Altcopy. Первые три охватывали BTCUSDT, ETHUSDT и SOLUSDT. У каждого была своя история: BTCUSDT и ETHUSDT были медвежьими в оба периода, SOLUSDT показал бычий результат вне выборки против медвежьего внутри выборки. AVAXUSDT приносит нечто новое — два подряд медвежьих года для базового актива, при этом стратегия приносит значимый альфа-эффект в обоих.

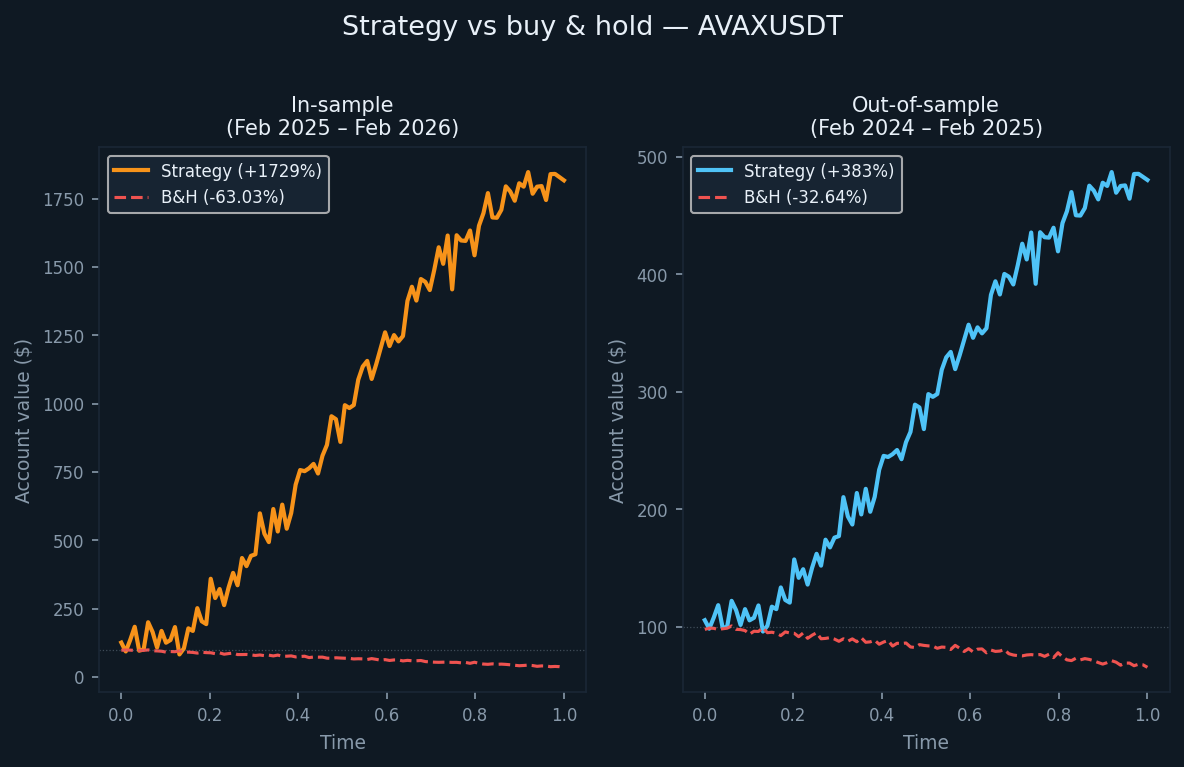

Период вне выборки длился с февраля 2024 по февраль 2025 года, за который AVAX упал на 32,64% по принципу покупки и удержания. В период выборки — с февраля 2025 по февраль 2026 года — наблюдалось дальнейшее снижение на 63,03%. Стратегия дала +382,96% вне выборки и +1 729,09% внутри выборки. Оба показателя значительно превосходят систему покупки и удерживания.

Есть также структурное различие, которое стоит отметить: этот вариант стратегии включает дополнительные фильтры, специфичные для сторон, поверх логики основного тренда и импульса. Это снижает частоту сделок по сравнению с другими активами — 89 сделок за отборочный год, 68 за вневыборочный год — но, по-видимому, улучшает качество торговли, что отражено в показателях коэффициента прибыли.

Стратегия и её логика фильтрации

Основной подход согласуется с другими бэктестами, опубликованными на Altcopy: система на основе импульса, использующая индикаторы следования за трендом, осцилляторы импульса и фильтры направленной силы для выявления высоковероятных направленных движений, а затем выходит на сигналы истощения.

Направление тренда можно измерять с помощью таких инструментов, как кроссоверы скользящей средней, каналы линейной регрессии или диапазоны отклонения тренда; импульс можно было фильтровать с помощью осцилляторов, таких как стохастические, MACD или меры скорости изменений; направленную силу можно оценить с помощью таких инструментов, как семейство индекса средней направленности, скорректированные на волатильность баллы импульса или аналогичные. Сама реализация использует свою специфическую комбинацию.

Этот вариант добавляет дополнительный слой сайд-специфичной фильтрации сигнала — то есть условия, необходимые для выхода в длинную сделку, отличаются от условий для выхода в короткую сделку. Это не редкость на асимметричных рынках, где восходящие и нисходящие движения имеют структурно разные характеристики. Эффект заметен в данных: меньше сделок, выше процент побед на коротких позициях и коэффициент прибыли, который в обоих периодах держался выше 2.0.

Результаты внутри выборки (с обычным оговоркой)

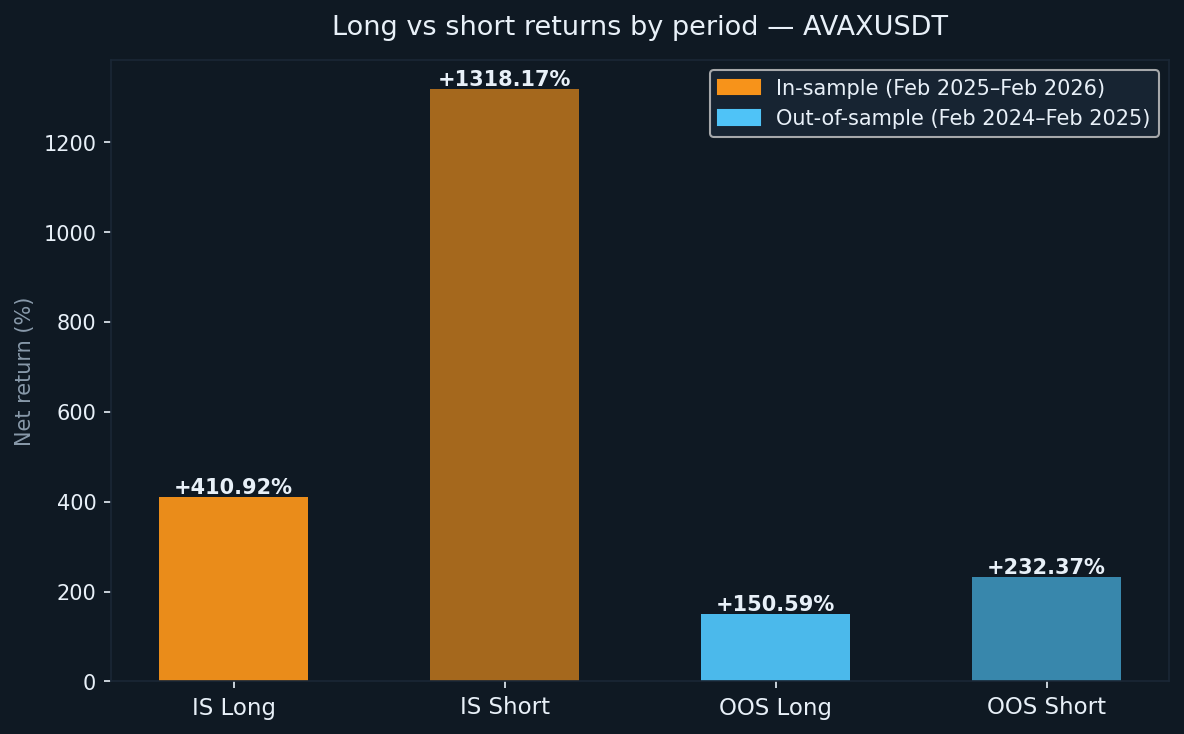

Период внутри выборки длился с февраля 2025 по февраль 2026 года, в течение которого AVAX упал на 63,03% по принципу покупки и удерживания. Стратегия принесла +1 729,09% на начальный капитал. Короткий портфель составил +1 318,17%, что ожидается при продолжительном нисходящем тренде. Лонг-бук добавил +410,92%, что демонстрирует, что фильтры длинной стороны сохранялись даже при снижении актива.

Как и во всех результатах внутри выборки в этой серии: это оптимизированные результаты. Они символизируют потолок, а не ожидания.

- Чистая доходность: +1 729,09% (длинная позиция +410,92%, короткая позиция +1 318,17%)

- CAGR: 1 721,53%

- Доходность по покупке и удержанию (тот же период): −63,03%

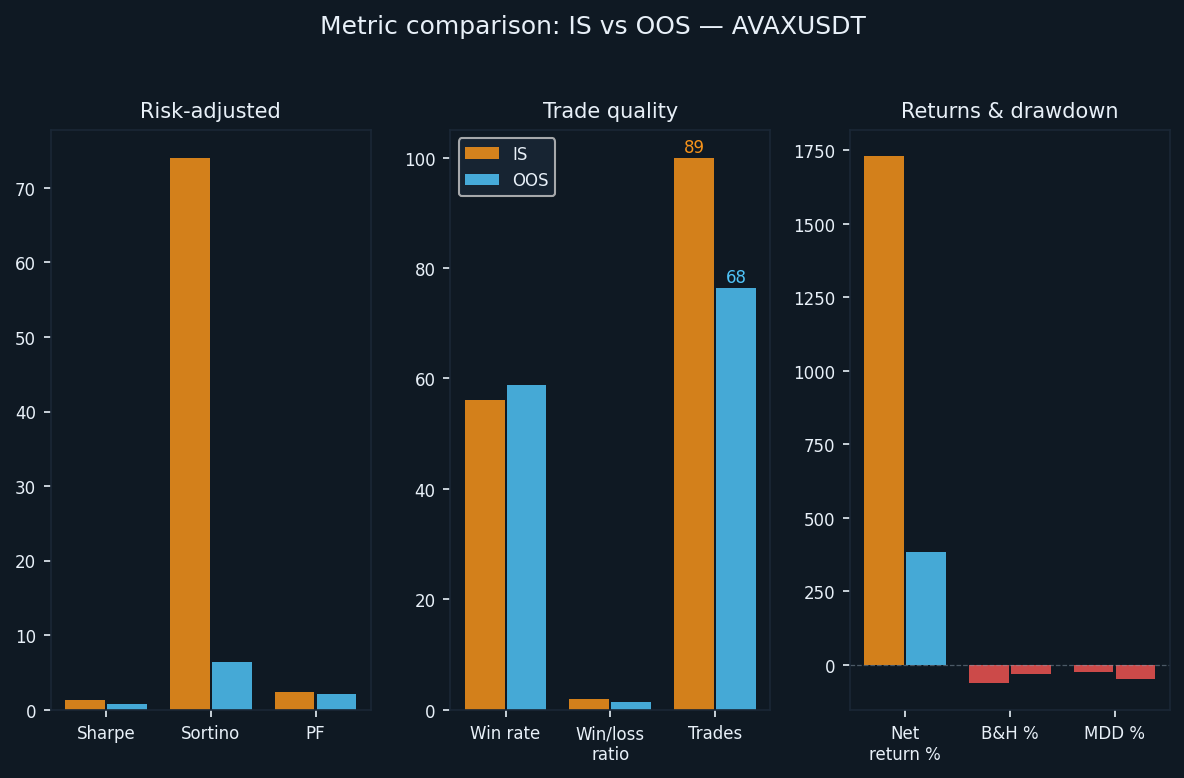

- Общее количество заключённых сделок: 89 (44 длинные, 45 коротких)

- Процент побед: 56,18% (52,27% длинная позиция / 60,00% короткая)

- Среднее соотношение побед и поражений: 1.894

- Коэффициент прибыли: 2.428 в целом (1.497 длинных позиций / 4.433 коротких)

- Коэффициент Шарпа: 1.321

- Коэффициент сортино: 74,057

- Максимальное снижение (внутрибар): −25,87% от пика

Коэффициент Сортино — 74,057 — чрезвычайно высокий и не следует воспринимать за чистую монету. Это отражает устойчивый медвежий тренд, при котором короткий портфель стратегии работал с минимальной нисходящей волатильностью в течение длительного времени. Показатель OOS больше отражает реальную торговую среду.

Результаты вне выборки (честный тест)

Период вне выборки длился с февраля 2024 по февраль 2025 года. AVAX упал на 32,64% за этот период по принципу покупки и удержания. Стратегия принесла +382,96%, при этом короткий бук внес +232,37%, а лонгбук — +150,59%.

За год было проведено шестьдесят восемь сделок — меньше, чем в период внутри выборки, и меньше, чем у всех остальных протестированных активов. Эта низкая частота соответствует более строгой логике фильтрации этого варианта. Когда фильтры более ограничительны, проходит меньше сигналов, и сделки, которые всё же запускаются, обычно имеют более сильную убеждённость в зависимости от основных условий.

- Чистая доходность: +382,96% (долгие позиции +150,59%, короткие +232,37%)

- CAGR: 378,84%

- Доходность по покупке и удержанию (тот же период): −32,64%

- Общее количество заключённых сделок: 68 (34 длинные, 34 короткие)

- Процент побед: 58,82% (длинная позиция 52,94% / короткая позиция 64,71%)

- Среднее соотношение побед и поражений: 1,47

- Коэффициент прибыли: 2.101 в целом (1.841 длинные позиции / 2.376 коротких)

- Коэффициент Шарпа: 0,817

- Коэффициент сортино: 6,439

- Максимальное снижение (внутрибарно): −47,75% от пика

Коэффициент Сортино — 6,439 вне выборки — заметно выше, чем тот же показатель для BTCUSDT (который мы здесь отдельно не публиковали), ETHUSDT и SOLUSDT в их соответствующих периодах OOS. Это свидетельствует о том, что вариант AVAXUSDT столкнулся с менее устойчивой волатильностью по сравнению с доходностью — даже в год, когда AVAX упал почти на треть.

Понимание деградации

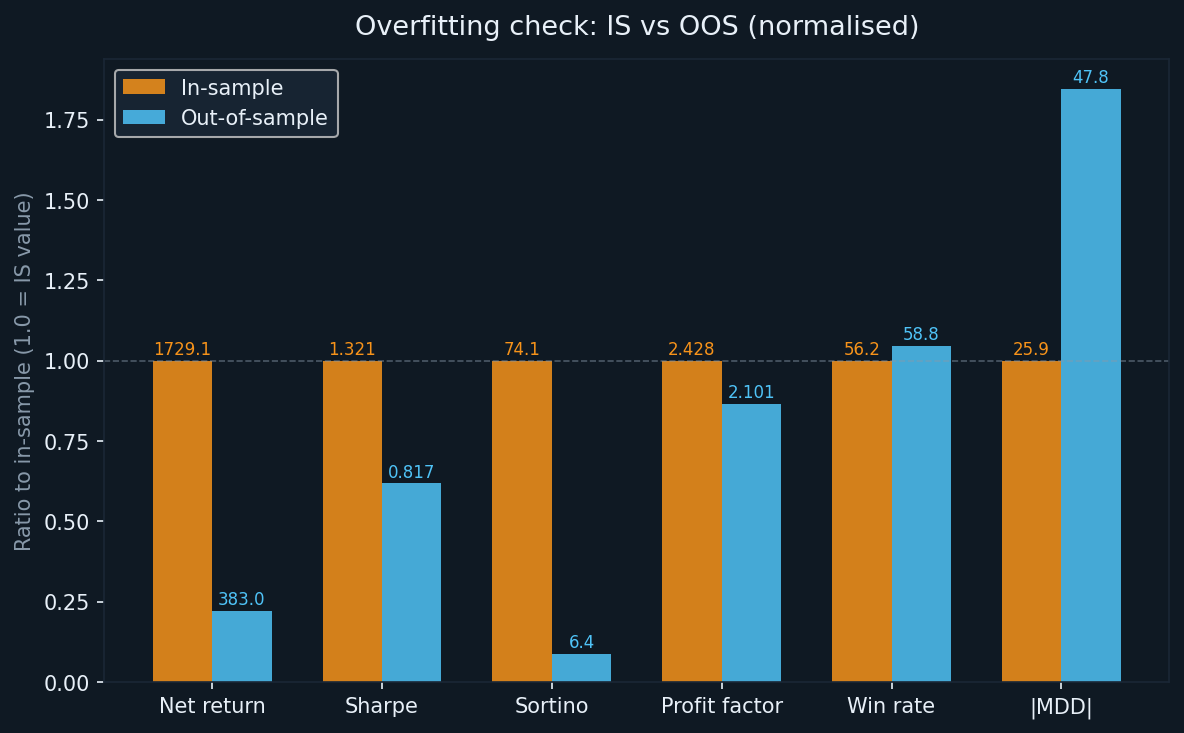

Каждая оптимизированная система деградирует от внутри выборки к вне выборки. Полезный вопрос заключается не в том, происходило ли ухудшение, а в том, насколько сильно и по каким показателям.

- Доходность: с +1 729,09% (IS) до +382,96% (OOS) — снижение валовой доходности на 78% в соответствии с другими активами этой серии

- Шарп: с 1,321 до 0,817 — снижение на 38%; значимым, но всё же в пределах диапазона, который указывает на реальную отдачу от риска

- Сортино: с 74,057 до 6,439 — значительное абсолютное снижение, но сам показатель OOS выше, чем у других активов этой серии

- Коэффициент прибыли: с 2,428 до 2,101 — снижение на 13%; Это лучшее удержание коэффициента прибыли по всем четырём тестируемым активам

- Процент побед: с 56,18% до 58,82% — процент побед действительно улучшился вне выборки, что необычно и стоит отметить

- MDD: с −25,87% (IS) до −47,75% (OOS) — значительное ухудшение, хотя и меньшее, чем BTCUSDT и SOLUSDT в их периоды OOS

Улучшение винрейта вне выборки противоречит интуиции, но не лишено объяснения. С меньшим количеством сделок и более жёсткими фильтрами стратегия могла быть более избирательной в выборе настроек в период OOS. Когда фильтры выполняют свою работу, меньший количество обменов в сочетании с более высоким процентом побед — это вполне вероятный исход.

Коэффициент прибыли выше 2,0 в обоих периодах является основным результатом. По всем четырём активам это единственный, где коэффициент прибыли OOS остался выше 2,0. Этот порог не произвольен — это означает, что стратегия принесла вдвое больше валовой прибыли, чем валовые убытки в невидимом наборе данных.

Подробные метрические объяснения

Для читателей, менее знакомых с этими показателями, краткая справка:

- Чистая доходность: общая прибыль в процентах от первоначального капитала в $100,000, накапливающаяся по мере роста счета

- CAGR: годовой эквивалент чистой доходности за тестовый период

- Коэффициент прибыли: валовая прибыль, делённая на валовой убыток. Выше 1.0 означает, что стратегия заработала больше, чем проиграла; выше 2.0 считается сильным доказательством преимущества

- Коэффициент Шарпа: годовая избыточная доходность на единицу общей волатильности. Оценка выше 1.0 считается хорошей

- Коэффициент Сортино: похож на Шарпа, но делится только по волатильности снижения. Лучше подходит для стратегий с асимметричным профилем доходности

- Максимальное снижение: наибольшее снижение капитала счёта от пика до минимума во время теста, измеряемое на уровне внутрибарного уровня

Длинные позиции против коротких: стабильная динамика на падающем рынке

AVAX был медвежьим в обоих тестовых периодах. Это делает её интересным тестом того, сможет ли длинная книга поддерживать положительную доходность в структурно неблагоприятной для покупателей условиях.

- IS long: +410,92% (44 сделки, WR 52,27%)

- Шорт IS: +1 318,17% (45 сделок, WR 60,00%)

- Длинные позиции OOS: +150,59% (34 сделки, WR 52,94%)

- Короткие позиции OOS: +232,37% (34 сделки, WR 64,71%)

Длинная книга показала положительную доходность в обоих периодах, несмотря на снижение AVAX. Это возможно, когда логика следования за трендом достаточно сильна, чтобы выявлять корректирующие отскоки и уходить до возобновления более крупного нисходящего тренда. Процент побед выше 50% на длинной стороне, в сочетании с положительным средним соотношением побед к поражениям, подтверждает, что длинные сигналы не были случайным шумом. Процент побед в короткой книге — 64,71% вне выборки — является самым высоким процентом побед на шортсайде среди всех тестированных активов этой серии.

Что не учитывает задний тест

Бэктест не требует комиссии. Реальная торговля на вечных фьючерсах AVAX включает комиссии мейкера и тейкера, которые варьируются в зависимости от биржи и уровня счета. С 89 сделками IS и 68 OOS, каждая из которых требует двух исполнений, влияние комиссий по абсолютному сделкам ниже, чем у других активов этой серии — но размеры позиций значительно увеличиваются по мере нарастания счета, что означает, что стоимость комиссий со временем увеличивается.

Другие расходы, не учитываемые:

- Скольжение: ликвидность AVAX ниже, чем BTC или ETH на вечных рынках; Крупные позиции могут двигать рынок при входе или выходе

- Ставки финансирования: вечные фьючерсы включают периодические выплаты финансирования; При устойчивых нисходящих тенденциях короткие держатели часто выплачивают финансирование лонг-холдерам, что снижает доходность с короткой стороны

- Задержка выполнения: задержка от сигнала до заказа в реальном времени не симулируется и приведёт к немного другим ценам заполнения, чем предполагает бэктест

- Разные цены заполнения: рыночные заказы заполняются по запросу, а не по средней цене; Лимитные ордеры могут вообще не заполняться в условиях быстрого движения

Доходность OOS с учётом этих факторов ниже +382,96%. Насколько ниже — зависит от качества исполнения, уровня аккаунта и рыночных условий в период работы.

Как AVAXUSDT сравнивается с другими активами этой серии

Сейчас по четырём активам — BTCUSDT, ETHUSDT, SOLUSDT и AVAXUSDT — формируется стабильная картина.

Коэффициент прибыли держится выше 1,6 вне выборки для всех четырёх активов и выше 2,0 специально для AVAXUSDT. Эта согласованность между активами в самой стабильной метрике эффективности является самым сильным доказательством реального преимущества в логике базовой стратегии.

Количество обменов значительно варьируется: AVAXUSDT совершал наименьшее количество сделок в год за всю серию. Более жёсткие условия входа этого варианта, по-видимому, концентрируют качество сигнала в ущерб частоте. Предпочтительность такого компромисса зависит от настройки исполнения трейдера и его терпимости к ожиданию между сигналами.

Максимальное снижение вне выборки составляло от −33,77% (ETHUSDT) до −62,05% (BTCUSDT). AVAXUSDT −47,75% находится в середине диапазона. Как и у всех активов этой серии, размер позиции должен учитывать возможность наблюдаемого снижения OOS в начале живого запуска, когда меньше подушки для его поглощения.

Разрыв в прибыли последователей для копировочных аппаратов

Если вы получаете доступ к этой стратегии через копи-трейдинг, а не через прямое запуск, структурный разрыв между результатами лидера и вашими результатами применён здесь, как и с другими активами. Записи копирования всегда немного позже оригинала, и выходы могут задерживаться аналогично. В условиях более волатильной ценовой среды AVAX эта задержка может быть дороже за одну сделку, чем в активах с более высокой ликвидностью.

Консервативная оценка: ожидайте отставание на 5–15% по сравнению с опубликованной доходностью OOS в качестве копировального аппарата. Если учитывать скорректированную доходность OOS примерно +345% (после реальных корректировок стоимости), ваш реалистичный диапазон как последователя составляет примерно +293–328%. Всё ещё значительно выше −32,64% «купи и держи», но не полных 382%.

Вывод: что на самом деле нам говорят цифры

AVAXUSDT показал самое сильное удержание коэффициента прибыли среди четырёх активов, протестированных на Altcopy. Коэффициент прибыли OOS в 2,101 — в год, когда AVAX упал почти на треть — является значимым результатом. Это произошло не потому, что условия были простыми. Это произошло в устойчивом медвежьем рынке с стратегией, которая должна была работать на обе стороны рынка одновременно.

Основные выводы этого теста:

- Коэффициент прибыли OOS составляет 2,101: максимум в этой серии и выше порога 2,0, что указывает на реальное структурное преимущество

- Процент побед 58,82% OOS, выше, чем в выборке: более строгая логика фильтрации, по-видимому, дала более избирательные сигналы в живом наборе данных

- Максимальное снижение −47,75% OOS: реальный и значительный; Определение размера позиции должно это явно учитывать

- Меньше сделок в год: этот вариант менее активен, чем другие в серии; Подходит трейдерам, которым комфортно с более длительными периодами удержания и низкой частотой сигналов

Как и с другими активами, это исследование, а не рекомендация. Стратегия хорошо показала себя на данных, которых ранее не видела. Это значимо, но само по себе недостаточно для прогнозирования результатов. Рынки развиваются, и то, что работало в течение двух медвежьих лет для AVAX, может вести себя иначе в разных условиях. Мы продолжим публиковать результаты по мере дальнейших тестов.