Бэктест вечной стратегии SOLUSDT: результаты внутри выборки против вне выборки

Мы протестировали нашу вечную стратегию SOLUSDT в двух контрастных периодах: медвежье внутри выборки (+1 508%) и бычье вне выборки (+286%). SOL двигался в обе стороны. Вот что на самом деле показывают данные.

Введение: SOL двигалась в обе стороны — стратегия двигалась вместе с ней

Это уже третий бэктест, который мы публикуем на Altcopy. Первые два касались BTCUSDT и ETHUSDT. У обоих были общие черты: период вне выборки оказался медвежьим для базового актива. С SOL всё иначе.

Период вне выборки для SOLUSDT длился с февраля 2024 по февраль 2025 года. За это время SOL получил доходность по принципу покупки и удержания +63,97%. Рынок был в целом оптимистичным. Период внутри выборки — с февраля 2025 по февраль 2026 года — говорит обратное: SOL снизился на 50,73% по принципу покупки и удержания.

Этот реверс полезен для целей тестирования. Это заставляет задуматься: работает ли стратегия только тогда, когда базовый актив падает, или она сохраняет преимущество независимо от направления? Ответ, исходя из данных, заключается в том, что край сохраняется в обеих средах.

Мы здесь ничего не продаём. Мы публикуем эти цифры, чтобы вы могли оценить их сами.

Та же стратегия, другой рынок

Стратегия та же, что используется для BTCUSDT и ETHUSDT — система, основанная на импульсе, объединяющая индикаторы следования за трендом, осцилляторы импульса и фильтры направленной силы для выявления высоковероятных направленных движений, а затем выходит из строя, когда появляются сигналы истощения. Длинные и короткие сделки проводятся систематически, без ручного вмешательства.

Направление тренда можно измерять с помощью таких инструментов, как кроссоверы скользящей средней, каналы линейной регрессии или диапазоны отклонения тренда; импульс можно было фильтровать с помощью осцилляторов, таких как стохастические, MACD или меры скорости изменений; а направленную силу можно оценивать с помощью таких инструментов, как семейство индекса средней направленности, скорректированные с волатильностью оценки импульса или аналогичные. Сама реализация использует свою специфическую комбинацию.

Параметры фиксировались до периода внутри выборки и не корректировались специально для SOLUSDT. SOL — более волатильный актив, чем BTC или ETH, что влияет на требования к размеру позиций, но не на основную логику.

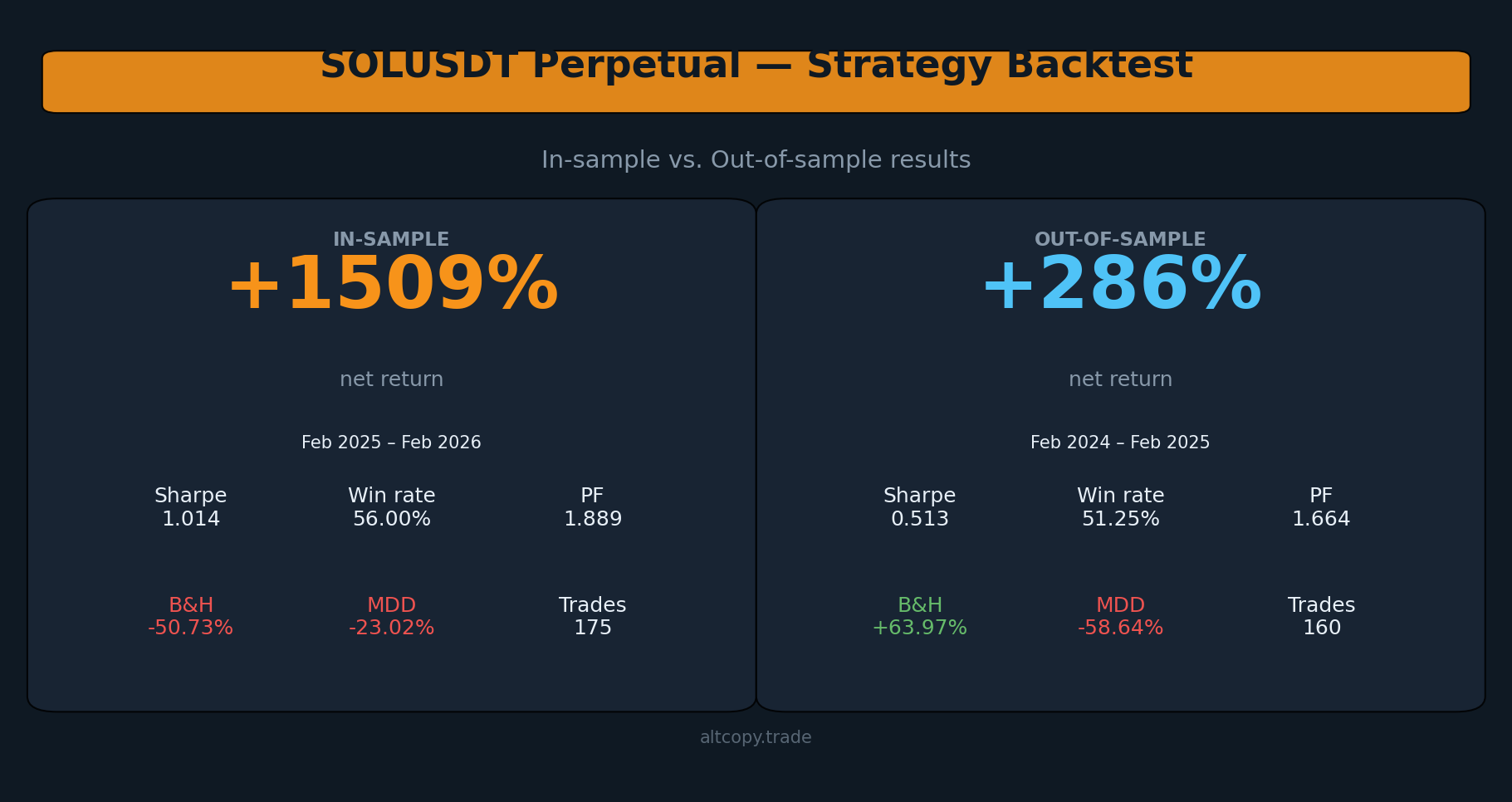

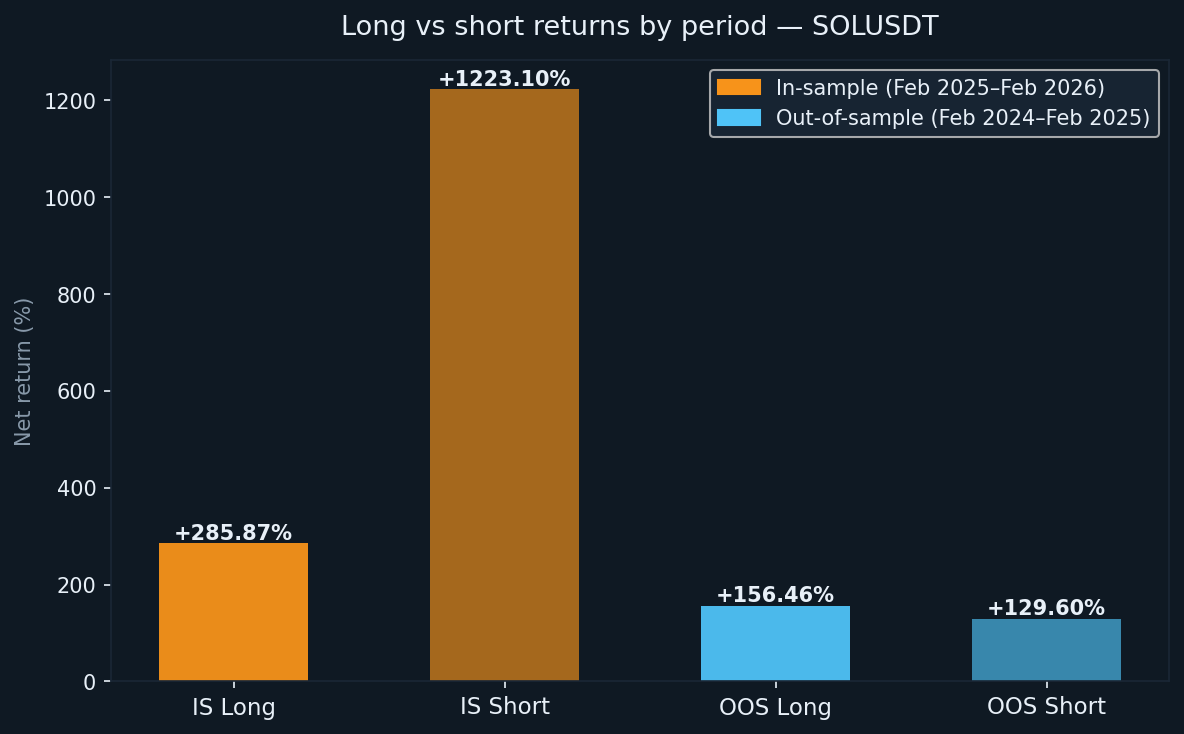

Результаты внутри выборки (с обычным оговоркой)

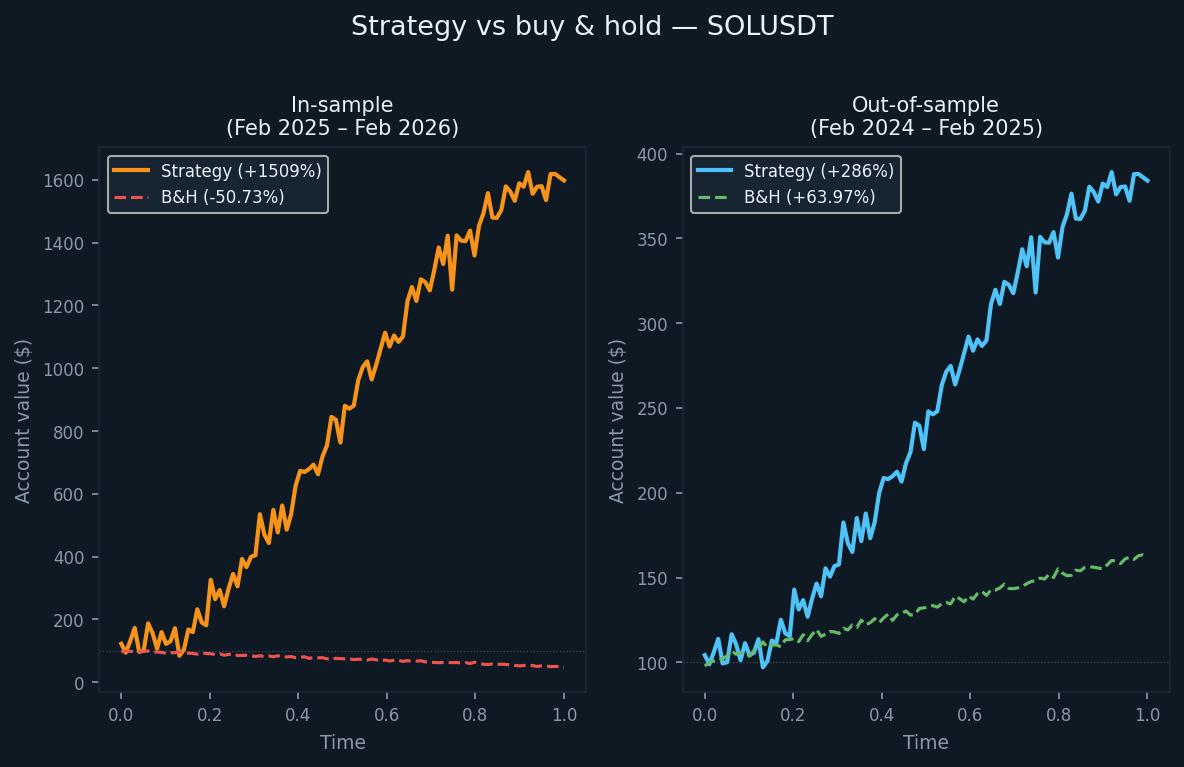

Период в выборке длился с февраля 2025 по февраль 2026 года, за который SOL снизился на 50,73% по принципу покупки и удерживания. Стратегия принесла +1 508,97% на начальный капитал за тот же период. Короткая книга обеспечила основную часть этой доходности (+1 223,10%), что логично с учётом устойчивого снижения. Длинная книга составила +285,87%.

Это оптимизированные результаты по данным, на которых строилась стратегия. Относитесь к ним как к верхней границе, а не как к реалистичным ожиданиям.

- Чистая доходность: +1 508,97% (долгие позиции +285,87%, короткие позиции +1 223,10%)

- CAGR: 1 503%

- Доходность по покупке и удержанию (тот же период): −50,73%

- Общее количество заключённых сделок: 175 (87 длинных, 88 коротких)

- Процент побед: 56,00% (длинная позиция 51,72% / короткая позиция 60,23%)

- Среднее соотношение побед и поражений: 1.465

- Коэффициент прибыли: 1.889 в целом (1.253 длинных / 3.163 коротких)

- Коэффициент Шарпа: 1,014

- Соотношение сортино: 25,362

- Максимальное снижение (интрабар): −23,02% от пика

Коэффициент Сортино — 25,362 — необычно высок. Это отражает форму кривой внутри выборки акций, которая в основном была восходящей с относительно ограниченной волатильностью к снижению в течение длительного медвежьего периода для SOL. Цифра вне выборки говорит совсем другую историю.

Результаты вне выборки (честный тест)

Период вне выборки длился с февраля 2024 по февраль 2025 года. Это был бычий год для SOL — доходность по принципу покупки и удержания составила +63,97%. Стратегия принесла +286,06% за тот же период, при этом длинная книга составила +156,46%, а короткая — +129,60%.

На бычьем рынке удержать прибыльность короткой стороны сложнее. Тот факт, что короткая книга оставалась прибыльной (+129,60%) несмотря на более широкий восходящий тренд, свидетельствует о том, что логика выхода, основанная на истощении, была эффективна для выявления локальных вершин и занятия позиций на коротких сторонах в период коррекции. SOL достаточно волатильна, чтобы вызывать торговые колебания в обе стороны даже во время трендовых рынков.

- Чистая доходность: +286,06% (долгие позиции +156,46%, короткие +129,60%)

- CAGR: 283,23%

- Доходность по покупке и удержанию (тот же период): +63,97%

- Общее количество выполненных сделок: 160 (80 длинных, 80 коротких)

- Процент побед: 51,25% (длинная позиция 48,75% / короткая позиция 53,75%)

- Среднее соотношение побед и поражений: 1.583

- Коэффициент прибыли: 1.664 в целом (1.718 длинных / 1.609 коротких)

- Коэффициент Шарпа: 0,513

- Коэффициент сортино: 1,243

- Максимальное снижение (интрабар): −58,64% от пика

Соотношение Сортино снизилось с 25,362 в выборке до 1,243 вне выборки. Этот разрыв значительный и отражает более тяжёлый процесс: были периоды устойчивого снижения, когда счёт значительно падает с пика, прежде чем восстановиться. Максимальное внутрибарное снижение в −58,64% является крупнейшим из трёх протестированных нами активов. Любой, кто торгует этой стратегией на SOLUSDT, должен оценивать позиции так, чтобы выдержать такой масштабный спад, не будучи вынужденным уйти.

Понимание деградации

Ожидается некоторое ухудшение от уровня внутри выборки к вне выборки и должно предполагаться при любой честной оценке. Вопрос в том, стоит ли то, что осталось, всё ещё стоит действовать.

Вот пример сдвига ключа:

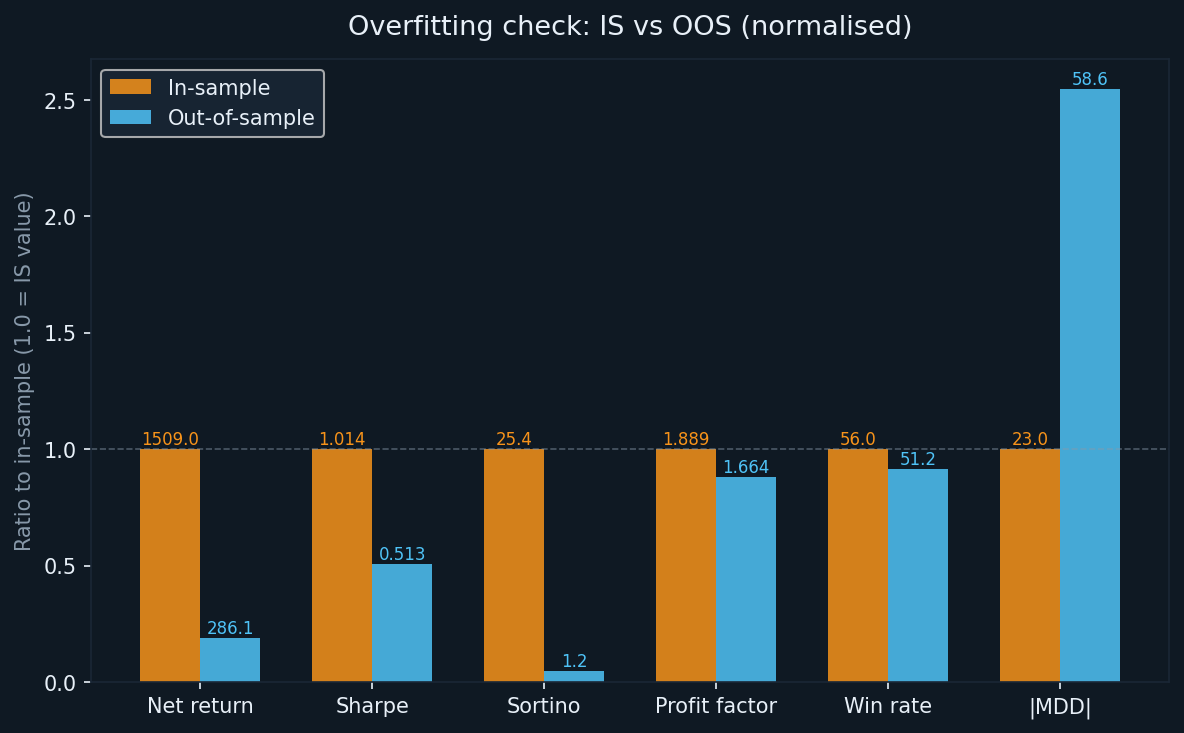

- Доходность: с +1 508,97% (IS) до +286,06% (OOS) — снижение валовой доходности на 81%, что типично для оптимизированных систем

- Шарп: с 1,014 до 0,513 — вдвое, но всё ещё выше нуля, что указывает на положительную доходность с учётом риска

- Сортино: с 25,362 до 1,243 — самое резкое падение по всем трём тестируемым активам; IS Sortino был искусственно поднят за счёт плавного нисходящего тренда

- Коэффициент прибыли: с 1,889 до 1,664 — минимальное относительное падение из трёх; Это число для нас больше всего

- Процент побед: с 56,00% до 51,25% — умеренное снижение, ожидаемое в целом

- MDD: с −23,02% (IS) до −58,64% (OOS) — самая значимая проблема в данном наборе данных

Удержание фактора прибыли — самый обнадёживающий сигнал. Он снизился примерно на 12% между периодами, что является меньшим снижением, чем показывают показатели доходности. Коэффициент прибыли — более надёжный индикатор преимущества, чем чистая доходность, поскольку он менее чувствителен к нескольким крупным выигрышным сделкам, которые искажают результат.

Деградация МДД заслуживает честного внимания. В трендовом бычьем рынке короткая сторона периодически будет идти против стратегии, прежде чем тренд изменится. Более высокая волатильность SOL усиливает эти движения. Снижение внутрибарного снижения −58,64% не является показателем хвостового риска — оно произошло в течение тестового периода. Планируйте это.

Подробные метрические объяснения

Для читателей, менее знакомых с этими показателями, вот краткое объяснение каждого из них:

- Чистая доходность: общая прибыль в процентах от первоначального капитала в $100,000, сумма по мере роста капитала

- CAGR: годовой эквивалент чистой доходности, при условии непрерывного компаундирования в течение тестового периода

- Коэффициент прибыли: валовая прибыль, делённая на валовой убыток. Любое значение выше 1.0 означает, что стратегия принесла больше, чем потеряла в абсолютном выражении. Значения выше 1,5 обычно считаются значимыми.

- Коэффициент Шарпа: годовая избыточная доходность, делённая на стандартное отклонение доходности. Выше 1.0 считается хорошим; Оценка выше 2.0 считается отличной.

- Коэффициент Сортино: схожий с коэффициентом Шарпа, но ограничивает только волатильность снижения. Большой разрыв между Шарпом и Сортино (как видно в IS) может указывать на асимметрично плавный восходящий период, который может не повторяться.

- Максимальное снижение: самое крупное снижение капитала счёта от максимума до минимума во время теста. Используемая здесь цифра — это внутрибарный максимум, который отражает наихудший случай, наблюдаемый в любой момент бара, а не только при закрытых ценах.

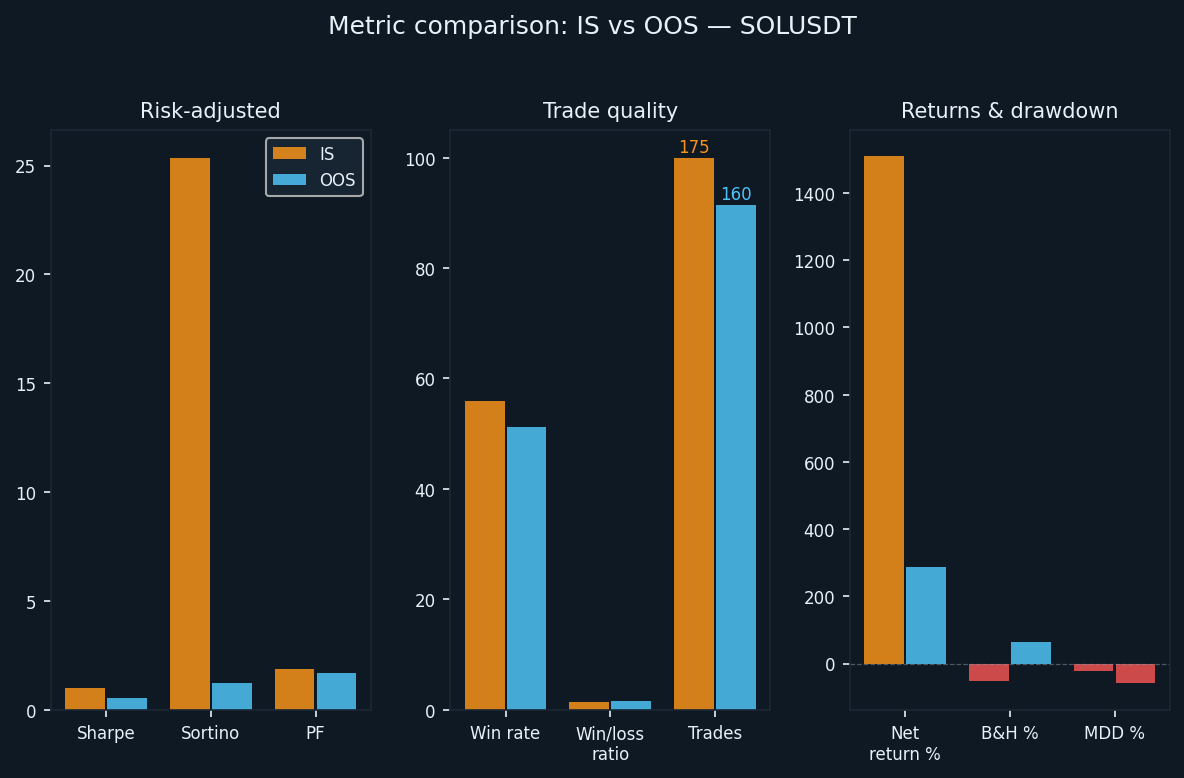

Длинные и короткие: оба периода были проверены

Одна из вещей, делающих SOLUSDT интересным, — это то, что ни один из этих периодов не был нейтральным. Период внутри выборки был явно медвежьим, а период вне выборки — явно бычьим. Эта стратегия принесла прибыль обеим сторонам в обеих условиях.

- Длинная позиция IS: +285,87% (87 сделок, WR 51,72%)

- Шорт IS: +1 223,10% (88 сделок, WR 60,23%)

- Длинные позиции OOS: +156,46% (80 сделок, WR 48,75%)

- Короткие позиции OOS: +129,60% (80 сделок, WR 53,75%)

Короткая сторона доминировала в период ин-выборки, поскольку SOL находился в устойчивом нисходящем тренде. В период вне выборки обе стороны внесли примерно одинаковый вклад. Процент выигрышей по длинным сделкам OOS (48,75%) немного ниже 50%, но среднее соотношение выигрышей и поражений в 1,718 для длинной книги компенсирует это: даже если выигрывает менее половины длинных сделок, победители достаточно велики, чтобы получить чистый положительный результат.

Что не учитывает задний тест

Комиссия в конфигурации обратного теста установлена на ноль. Это не то, как работает реальная торговля. Постоянные фьючерсы SOL на Binance несут стандартные комиссии maker/takeer. При 175 сделках с IS и 160 OOS — каждая требует входа и выхода — комиссионные расходы снижают чистую доходность. Точная сумма зависит от уровня комиссии и размера позиций на момент каждой сделки, но на этих уровнях акций это не тривиально.

Другие затраты, не отражаемые бэктестом:

- Скольжение: крупные позиции по SOL могут испытывать частичное заполнение или влияние цены, особенно при выходе на рынках быстро меняющихся

- Ставки финансирования: вечные фьючерсы включают периодические выплаты между длинными и короткими держателями; Они могут быть как положительными, так и отрицательными в зависимости от настроения на рынке

- Задержка выполнения: в реальной торговле всегда существует задержка между генерацией сигнала и выполнением ордеров; это не было симулировано

- Разные цены заполнения: лимитные заказы могут не всегда заполняться; Рыночные ордера будут заполняться по запросу, а не по средней цене, используемой в бэктестах

Фактическая отдача в реальном времени в большинстве случаев будет ниже показателей бэктеста. Насколько низкий будет — зависит от вашего брокера, настройки исполнения и рыночных условий на данный момент.

Как SOLUSDT сравнивается с BTCUSDT и ETHUSDT

В трёх тестированных нами активах некоторые закономерности последовательны, а некоторые — нет.

Коэффициент прибыли сохранялся во всех трёх периодах вне выборки: 1,718 для BTCUSDT OOS, 1,849 для ETHUSDT OOS и 1,664 для SOLUSDT OOS. Эта согласованность между различными активами и рыночными условиями является самым сильным сигналом реального преимущества в базовой логике.

Максимальный уровень MDD вне выборки был для SOLUSDT (−58,64%), за ним следуют BTCUSDT (−62,05%) и самый низкий для ETHUSDT (−33,77%). Показатель SOL произошёл во время бычьего рынка, что означает, что короткая книга неоднократно оспаривалась, прежде чем средний возврат дал стратегии возможность получить прибыль. Это известная характеристика коротких стратегий, которые зависят от исчерпания трендов в трендовых средах.

Направленное противостояние — бычий OOS SOL против BTC и медвежий OOS ETH — является полезным доказательством того, что стратегия не просто ориентирована на шорт. Он приносил значимую прибыль с обеих сторон в разных рыночных режимах.

Разрыв в прибыли последователей для копировочных аппаратов

Если вы следуете этой стратегии как копи-трейдер, а не ведёте её напрямую, нужно учитывать структурный разрыв. Копи-трейды выполняются после открытия позиции лидера, что означает, что цена входа всегда немного ниже. Выходы тоже могут задерживаться с задержкой. В нестабильных условиях этот разрыв может быть значительным.

Консервативная оценка для SOLUSDT: ожидается дополнительное отставание на 5–15% по сравнению с опубликованной доходностью OOS в качестве копировщика. Если учитывать скорректированную доходность OOS примерно +256% (с учётом реальных затрат), ваш реальный диапазон как последователя составляет примерно +218–243%. Всё ещё значительно опережает +63,97% «купи и держи», но не полные 286%.

Вывод: что на самом деле нам говорят цифры

Мы публикуем этот анализ по той же причине, по которой опубликовали бэктесты BTCUSDT и ETHUSDT: прозрачность над маркетингом. Цифры здесь реальны, методология честна, а ограничения чётко указаны.

Вот основные выводы.

Доходность внутри выборки в составе +1 508,97% следует отвергать как реалистичное ожидание. Это отражает оптимизированную систему, работающую на устойчивом одностороннем рынке. Доходность OOS в составе +286,06% — или примерно +256% с учётом реальных затрат — является более честной базой.

Коэффициент прибыли — самая достоверная метрика в этом наборе данных. Он снизился с 1,889 до 1,664 между периодами, что является умеренным и ожидаемым снижением. По всем трём активам коэффициент прибыли оставался выше 1,6 вне выборки. Эта стабильность важна.

Максимальное снижение выгрузки вне выборки составляет −58,64%, которое необходимо поглотить. Это не хвостовое событие. Это произошло в течение тестового окна. Если вы не можете удержаться до снижения на 58% от пика без изменения стратегии или закрытия позиций, выбранный вами размер позиции должен отражать это ограничение, а не оптимизм относительно более гладких условий в будущем.

Стратегия продемонстрировала направленную способность в обоих периодах в двух совершенно разных рыночных условиях: медвежьем внутреннем и бычьем вне выборки. Это яркое доказательство настоящей остроты. Это не гарантирует будущие результаты.

Мы продолжим публиковать результаты по мере тестирования дополнительных активов и временных периодов. Цель — создать прозрачную запись, а не маркетинговый документ.