Ознакомьтесь с деталями новой стратегии BTCUSDT, которую мы тестируем

Вечные фьючерсы BTCUSDT: +332% внутри выборки, +190% вне выборки. Прозрачный разбор того, как мы изучаем стратегии до их выхода в производство — включая то, что не показывает бэктест.

Введение: почему не стоит доверять красивым цифрам

Любой может показать вам результат бэктеста +332%. Цифры выглядят невероятно на слайде PowerPoint: зеленая кривая, круто идущая вверх, месяц за месяцем прироста, доходность, которая заставляет традиционных инвесторов плакать от зависти. Но вот неудобная правда, которую скрывают большинство трейдеров: эти цифры были сгенерированы стратегией, которая видела каждую сделку до того, как она произошла.

Это то, что мы называем иллюзией бэктеста. Торговая стратегия может быть доведена до совершенства, параметр за параметром, пока она идеально не подойдет к историческим данным. Но идеальное соответствие историческим данным — это не то же самое, что прибыльная торговля в будущем. Настоящий вопрос не в том, «Сколько заработала эта стратегия, когда мы оптимизировали ее на данных, которые уже знали?» Настоящий вопрос в том, «Сколько бы она заработала на данных, которые она никогда не видела?»

Этот пост — наша попытка честно ответить на второй вопрос. Мы тестируем одну из нескольких возможных стратегий, которые мы оцениваем, и делимся не только общими результатами, но и полными лабораторными записями: где стратегия работает, где она испытывает трудности, что не говорит бэктест и как следует скорректировать ваши ожидания, если вы действительно торгуете по ней.

Начнем с основ.

Что такое бэктест?

Бэктест — это симуляция. Вы берете торговую стратегию, применяете ее к историческим данным о ценах и измеряете: Принесла ли она деньги? Как часто она выигрывала? Каким был максимальный просадок? Это похоже на повторный розыгрыш шахматной партии, где вы уже знаете все ходы вашего противника и можете соответствующим образом скорректировать свою игру.

Полезность бэктеста реальна, но ограничена. Он показывает, является ли основная логика стратегии обоснованной. Он демонстрирует, как стратегия может выглядеть на практике: частоту сделок, среднюю прибыль за сделку, размер просадок, соотношение выигрышей к проигрышам. Для того, кто создает стратегию, эта информация бесценна. Вы можете быстро отбросить идеи, которые не прошли бэктест, и сосредоточиться на перспективных.

Но вот где тесты становятся опасными: трейдеры часто относятся к результатам тестов как к прогнозам будущей производительности. Это не так. Тест показывает, что произошло в прошлом. Будущее, к сожалению, еще не наступило.

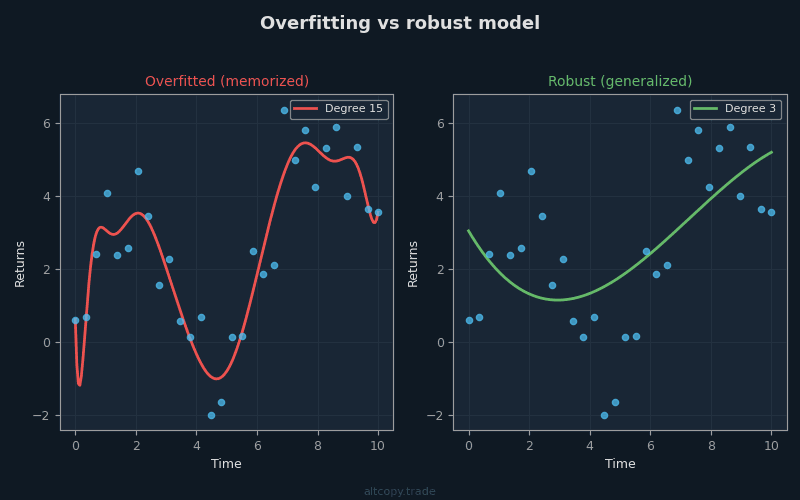

Проблема переобучения

Представьте себе студента, готовящегося к экзамену. Учитель дает классу десять прошлых экзаменов для изучения. Студент не просто изучает концепции — студент запоминает каждый вопрос, каждый ответ, каждое объяснение. В день экзамена, если учитель использует те же десять вопросов, студент получает идеальные 100%. Но когда учитель пишет новый экзамен с вопросами, которые студент никогда не видел, студент терпит сокрушительное поражение.

Это переобучение. Оно происходит, когда модель изучает шум в обучающих данных вместо того, чтобы изучать лежащую в основе закономерность. В трейдинге переобучение происходит, когда вы оптимизируете параметры стратегии до тех пор, пока они идеально не подходят к историческим данным. Вы подстраиваете порог здесь, корректируете период наблюдения там, тестируете сотню различных комбинаций, пока одна из них не принесет +332% прибыли. Вы не нашли прибыльную стратегию. Вы нашли стратегию, которая тонко настроена на конкретный шум прошлого.

Опасность заключается в том, что переобученная стратегия потерпит неудачу, как только рыночные условия немного изменятся. Диапазоны цен, для которых она была оптимизирована, больше не встречаются. Волатильность меняется. Структура тренда развивается. Стратегия, которая принесла 332% на исторических данных, теперь приносит 2% или теряет 50% на новых данных.

Вот почему мы тестируем стратегии на данных, на которых они не обучались. Это единственный способ узнать, усвоила ли стратегия что-то реальное.

В выборке против вне выборки: честный тест

Существует два типа данных при тестировании стратегии:

Данные в выборке (IS) — это данные, на которых обучалась стратегия. Для этой стратегии период в выборке (in-sample) длится с февраля 2025 года по февраль 2026 года. Это исторические данные, которые мы использовали для создания и оптимизации стратегии. Мы видели каждую сделку. Мы корректировали параметры. Мы дорабатывали логику. Каждая цифра в бэктесте в выборке в той или иной степени искажена ретроспективным анализом.

Внешние (OOS) данные совершенно иные. Это данные из прошлого, с февраля 2024 по февраль 2025 года — период до того, как мы разработали стратегию. Стратегия никогда не видела этих данных. Когда мы применяем стратегию к внешним данным, мы спрашиваем: «Если бы эта стратегия существовала в прошлом году, заработала бы она на данных, для которых никогда не была оптимизирована?» Это честный тест. Это то, что имеет значение.

Золотым стандартом в исследовании стратегий является тестирование на данных вне выборки, которые находятся достаточно далеко в прошлом, чтобы вы не могли знать о них при создании стратегии. Если стратегия хорошо работает на этих данных, у вас есть доказательство того, что она усвоила что-то реальное, а не просто переобучилась на недавнем шуме.

Стратегия вкратце

Мы не будем раскрывать конкретные названия индикаторов. Вместо этого, вот что стратегия делает на высоком уровне:

Это стратегия следования за трендом, которая торгует бессрочными фьючерсами BTCUSDT на 15-минутном таймфрейме. Она использует алгоритмы обнаружения тренда для определения направления рынка — растет Биткоин или падает? Как только тренд определен, фильтры импульса подтверждают, что движение имеет реальную силу. Если импульс слабый, стратегия ждет. Если импульс сильный, она входит в позицию.

По мере развития тренда сигналы истощения отслеживают момент, когда тренд теряет силу. Эти сигналы не предсказывают развороты с уверенностью — ничто не предсказывает — но они предупреждают стратегию, когда тренд может приближаться к своему концу. Стратегия может затем выйти до того, как разворот ударит сильнее всего.

Стратегия всегда находится на рынке, всегда удерживая либо длинную, либо короткую позицию. Нет никаких простоев. Она не наращивает позиции — каждая сделка рассчитывается в размере 100% доступного капитала. Комиссия фиксирована на уровне 0,05% за сделку, и эта стоимость уже вычтена из всех цифр, которые вы видите в этом посте.

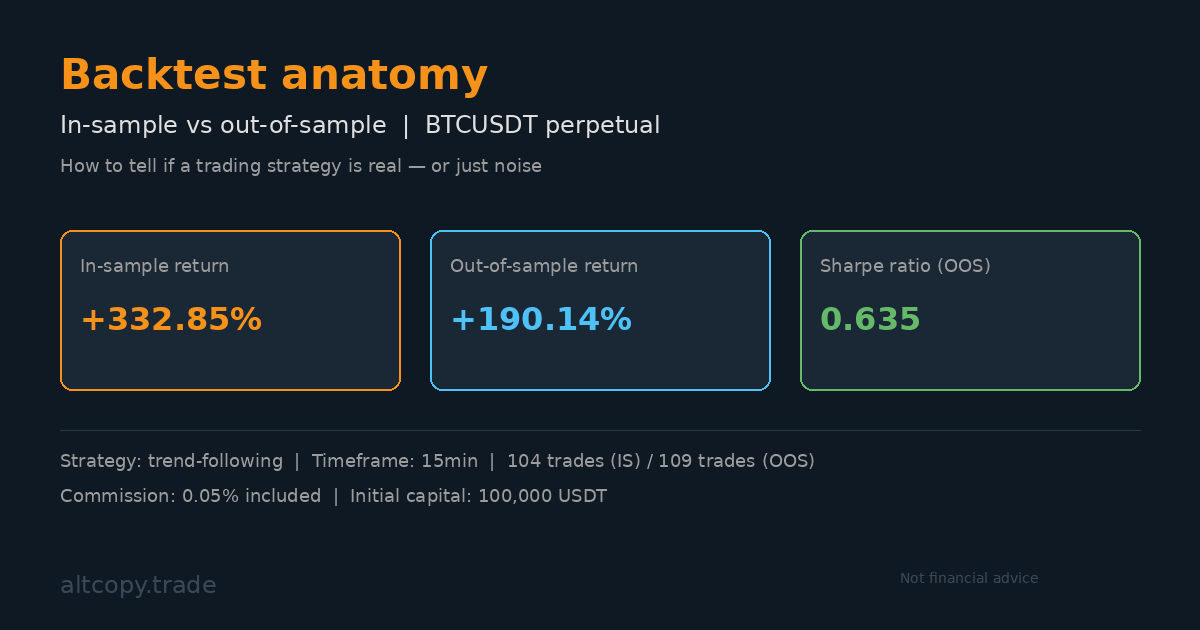

Результаты в выборке (с важной оговоркой)

Предупреждение: Эти цифры завышены, поскольку стратегия была оптимизирована на этих данных.

Период внутри выборки: февраль 2025 – февраль 2026

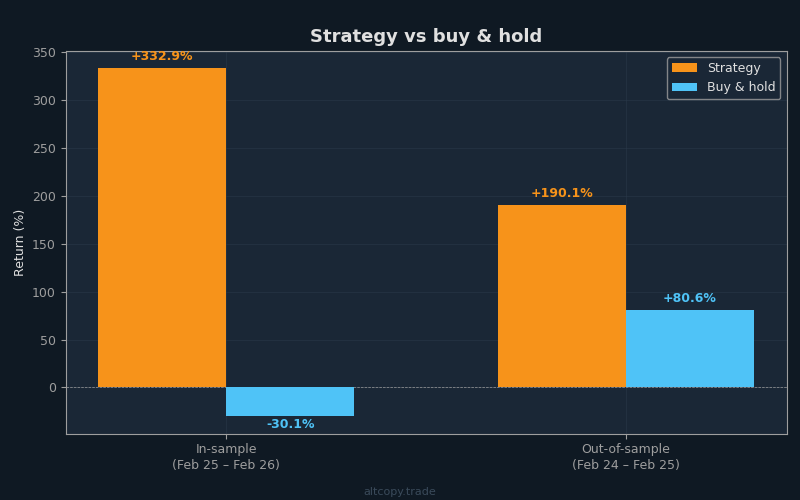

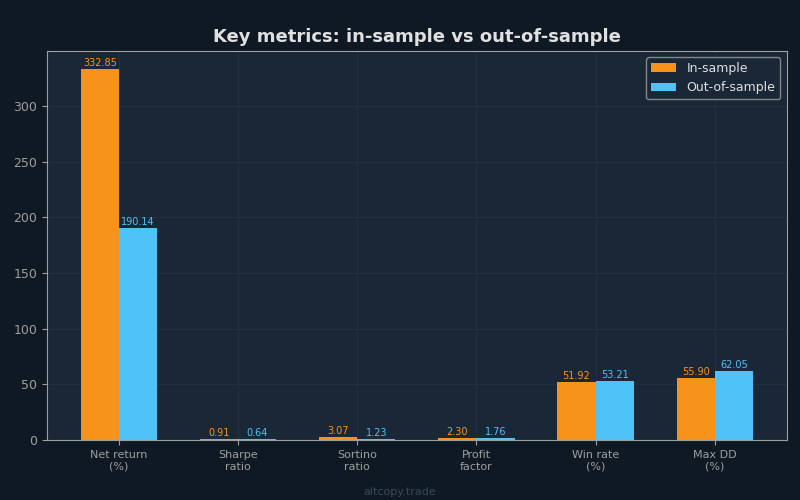

- Чистая доходность: +332,85% (эквивалентно прибыли +332 853 USDT на начальном счете в 100 000 USDT)

- CAGR (среднегодовой темп роста): 331,63%

- Доходность стратегии «купи и держи» (только BTC): −30,11% (на самом деле Биткойн упал за этот период)

- Превосходство стратегии: +362 961 USDT выше, чем у покупки и удержания

- Всего исполненных сделок: 104 (52 длинных, 52 коротких)

- Процент выигрышных сделок: 51,92%

- Среднее соотношение выигрыша к проигрышу: 2,13x (выигрышные сделки в среднем в 2,13 раза больше проигрышных)

- Фактор прибыли: 2,30 (общая валовая прибыль, деленная на общий валовой убыток)

- Коэффициент Шарпа: 0,906

- Коэффициент Сортино: 3.074

- Максимальная просадка (от пика до дна): −55,90%

- Общая уплаченная комиссия: 28 003 USDT (уже вычтено из чистой прибыли)

Период выборки представляет собой смешанную среду для следования тренду. Биткойн упал в общей сложности на 30%, создав сильный нисходящий тренд на большей части периода. Стратегия, оптимизированная на данных, всегда выигрывает от точного знания точек разворота. Не принимайте эти цифры как надежный прогноз будущей доходности. Воспринимайте их как свидетельство того, что логика стратегии не очевидно нарушена.

Результаты вне выборки (настоящее испытание)

Период вне выборки: февраль 2024 – февраль 2025

- Чистая доходность: +190,14% (эквивалентно прибыли в 190 143 USDT при начальном капитале в 100 000 USDT)

- Среднегодовая доходность (CAGR): 188,46%

- Доходность стратегии «купи и держи»: +80,58% (Биткойн находился в сильном бычьем тренде)

- Превосходство стратегии: +109 568 USDT выше, чем у стратегии «купи и держи»

- Всего исполненных сделок: 109 (55 длинных, 54 коротких)

- Процент выигрышей: 53,21% в целом (длинные сделки: 58,18%, короткие сделки: 48,15%)

- Среднее соотношение выигрышей к проигрышам: 1,544x

- Фактор прибыли: 1,756

- Коэффициент Шарпа: 0,635

- Коэффициент Сортино: 1.227

- Максимальная просадка: −62,05%

- Общая уплаченная комиссия: 17 036 USDT (уже вычтено)

Это то, что имеет значение. Тест вне выборки применяет стратегию к данным, на которых она никогда не оптимизировалась. Стратегия не имела представления об этих движениях цен при ее создании. Доходность +190,14% является реальным доказательством того, что логика стратегии — ее обнаружение трендов, фильтрация импульса, сигналы истощения — усвоила что-то действительно полезное о динамике цен Биткойна.

Обратите также внимание, что стратегия значительно превзошла стратегию «купи и держи» даже в бычьей среде. Биткойн вырос на 80,58%, но стратегия выросла на 190,14%. Это примечательно, потому что восходящие тренды благоприятствуют простой стратегии «купи и держи». Стратегия, которая может превзойти «купи и держи» в условиях сильного бычьего рынка, продемонстрировала реальную ценность.

Подробные метрические объяснения

Для трейдеров, которые только начинают оценивать стратегии, приведенные выше цифры нуждаются в контексте. Давайте разберем наиболее важные показатели:

Коэффициент Шарпа (в выборке: 0.906, вне выборки: 0.635): Коэффициент Шарпа измеряет доходность на единицу риска. Он показывает, насколько гладким был путь к вашей прибыли. В выборке стратегия принесла 0.906 единиц дохода на каждую единицу перенесенной волатильности. Вне выборки этот показатель снизился до 0.635. Для торговли криптовалютами показатель выше 0.5 считается неплохим. Выше 1.0 — отличным. Думайте о коэффициенте Шарпа как о "насколько комфортной была поездка к прибыли?" Высокий коэффициент Шарпа означает, что вы заработали деньги без резких колебаний. Низкий коэффициент Шарпа означает, что вы заработали деньги, но с остановкой сердца из-за просадок.

Коэффициент Сортино (Внутривыборочный: 3.074, Внешний: 1.227): Коэффициент Сортино похож на более мудрого брата коэффициента Шарпа. Он наказывает только за волатильность вниз (падение стоимости вашего счета), игнорируя волатильность вверх. Высокий коэффициент Сортино означает, что вы получили большую прибыль, но понесли меньше или меньшие убытки. Внешний коэффициент Сортино 1.227 является солидным; внутривыборочный 3.074 — исключительный. Разрыв между ними отражает тот факт, что внутривыборочный период имел более благоприятные условия для данной конкретной стратегии.

Фактор прибыли (Внутривыборочный: 2.30, Внешний: 1.756): Это валовая прибыль, деленная на валовый убыток. Значение выше 1.0 означает, что вы заработали больше, чем потеряли. Значение ниже 1.0 означает, что вы теряете деньги. Значение выше 1.5 является здоровым. Значение выше 2.0 — очень здоровым. Внешний фактор прибыли 1.756 означает, что на каждый доллар, потерянный стратегией, она в среднем заработала 1.756 доллара. Это здоровый показатель, хотя и не исключительный.

Win Rate (In-Sample: 51.92%, Out-of-Sample: 53.21%): Win rate is the percentage of profitable trades. Above 50% is breakeven; above 55% is good. The strategy hovers around 52–53%, meaning slightly more than half of trades made money. Do not overweight this metric. What matters more than how often you win is how much you win when you do win versus how much you lose when you do lose. A 40% win rate with a 4:1 win-to-loss ratio is better than a 60% win rate with a 1:1 ratio. This strategy's win rate is modest, but its win-to-loss ratio compensates.

Максимальная просадка (в выборке: −55,90%, вне выборки: −62,05%): Это самое большое падение от пика до дна. Представьте, что ваш счет достиг пика в 150 000 долларов. Затем рынки разворачиваются, и ваш счет падает до 56 400 долларов. Это просадка в −62%. Это болевой порог. Если вы торгуете по этой стратегии, и она испытывает просадку в −62%, в какой-то момент вы увидите, что ваш счет потерял более половины своей стоимости от пика. Можете ли вы это вытерпеть? Большинство розничных трейдеров не могут. Это критическая проверка реальности.

Деградация между периодами

Сравните два периода, и вы увидите ухудшение:

- Доходность: с +332,85% (IS) до +190,14% (OOS) = −43% деградации

- Шарп: с 0,906 (в выборке) до 0,635 (вне выборки) = −30% снижение

- Сортино: с 3,074 (IS) до 1,227 (OOS) = −60% деградации

Является ли эта деградация «красным флагом»? Удивительно, но нет. На самом деле, значительная деградация ожидаема и является здоровой. Если бы результаты вне выборки идеально совпадали с результатами в выборке, это было бы признаком либо удачи, либо переобучения. Реальные стратегии деградируют, потому что рыночные условия меняются. Профиль волатильности смещается. Структура тренда развивается. Стратегия, оптимизированная для одного режима, естественно, будет работать по-разному в другом.

Подозрительным было бы, если бы снижение было экстремальным — скажем, +332% в выборке и −50% вне выборки. Это указывало бы на сильную переоптимизацию. Наша модель снижения (возврат 190% вне выборки из 332% в выборке) попадает в нормальный диапазон для стратегий следования за трендом. Это не шокирует и не вызывает беспокойства.

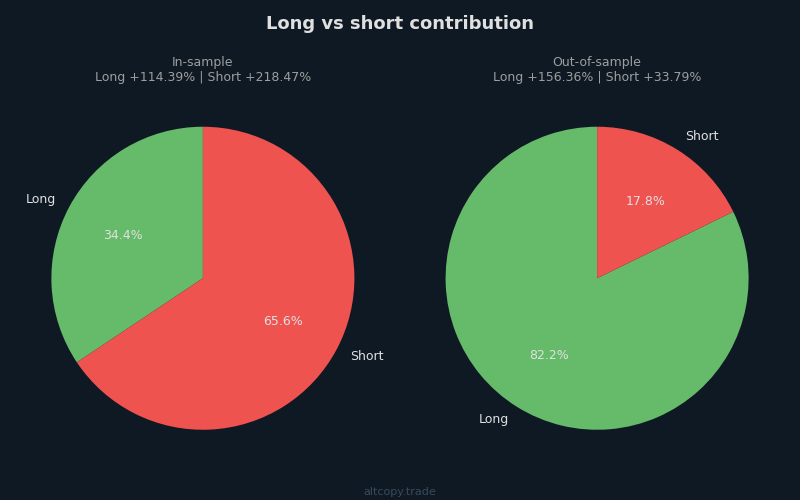

Длинные против коротких в различных рыночных режимах

Критически важное наблюдение возникает при разбивке производительности по направлениям:

В выборке (февраль 2025 г. – февраль 2026 г., медвежий биткойн: −30% B&H): Короткая сторона принесла +218% от общей доходности. Длинная сторона принесла +114%. Это имеет смысл. Биткойн падал, и стратегия правильно определила и использовала нисходящий тренд. Способность стратегии эффективно шортить на медвежьем рынке ценна, поскольку демонстрирует, что стратегия не имеет предвзятости в одном направлении.

В период вне выборки (февраль 2024 г. – февраль 2025 г., бычий биткоин: +81% B&H): Длинная сторона внесла +156% доходности. Короткая сторона внесла +34%. Стратегия правильно переключилась в пользу длинных позиций, когда биткоин находился в бычьем тренде. Даже короткая сторона оставалась прибыльной, что обнадеживает — это означает, что логика коротких позиций стратегии не является просто недостатком во время бычьих рынков, но все еще может использовать возможности.

Эта асимметрия между периодами — именно то, что вы хотите увидеть в тесте вне выборки. Это показывает, что стратегия не была подогнана под конкретное рыночное условие. Она адаптируется. На медвежьем рынке она шортит. На бычьем рынке она лонгует. Стратегия, которая имела одинаковое соотношение лонгов и шортов в обоих периодах, предполагала бы, что она была переоптимизирована для определенного режима.

Что не учитывает задний тест

Здесь мечты сталкиваются с реальностью. Тестирование на исторических данных — это симуляция, работающая на идеальных данных с идеальным исполнением. Реальная торговля работает не так. Существуют различные затраты и трения, которые тестирование на исторических данных не учитывает:

Проскальзывание (Оценочная стоимость: ~17 010 USDT / 17,01% от начального капитала): Проскальзывание — это разница между ценой, которую вы видите, и ценой, которую вы фактически получаете при исполнении сделки. Вы определяете точку входа на графике и отправляете ордер на покупку. К тому времени, когда ваш ордер достигает биржи, цена изменилась на 0,04%. Вы получаете исполнение по худшей цене. Это происходит при каждой сделке. За 109 сделок x 2 исполнения на сделку (вход и выход) = 218 исполнений, со средним размером позиции ~195 071 USDT и консервативным проскальзыванием 0,04% на сторону, общая стоимость проскальзывания составляет примерно 17 010 USDT. Это скрытый налог реальной торговли. В бэктесте предполагается, что вы исполняете ордер по точной цене закрытия свечи, чего не происходит.

Ставки финансирования (Ориентировочная чистая стоимость: ~4 146 USDT / 4,15% от начального капитала): Бессрочные фьючерсы имеют ставки финансирования — процентные платежи, которыми держатели длинных и коротких позиций обмениваются каждые 8 часов (или ежедневно, в зависимости от биржи). Когда Биткойн находится в сильном восходящем тренде, ставки финансирования положительные, и держатели длинных позиций платят держателям коротких позиций. В нисходящем тренде ситуация обратная. Тест на исторических данных не моделирует эти платежи по финансированию. В периоде вне выборки Биткойн был бычьим, поэтому длинные позиции платили финансирование, а короткие позиции его получали. Мы оцениваем чистую стоимость финансирования примерно в 4 146 USDT, предполагая, что 20% затрат компенсируются финансированием, полученным в бычий период.

Затраты на инфраструктуру: Эта стратегия торгует круглосуточно на 15-минутных свечах. Вы не можете оставить свой ноутбук работать год и ожидать, что он выживет. Вам нужен выделенный сервер, системы мониторинга, резервирование и резервное копирование. Эти затраты реальны. Базовая настройка: 500–1000 долларов США в год. Если вы масштабируетесь, затраты масштабируются вместе с вами.

Комиссия (Уже включено: 17 036 USDT / 17,04% от начального капитала): Это единственная стоимость, которую бэктест уже включает. Мы уже вычли 0,05% за каждую сделку из всех представленных данных. Но мы упоминаем это здесь для полноты.

Давайте пересчитаем внешнюю доходность после учета затрат, которые бэктест упустил:

- Валовая доходность вне выборки (из бэктеста): +190,14%

- Меньше: Оценка проскальзывания: −17,01%

- Минус: Оценка ставки финансирования: −4,15%

- Скорректированная доходность вне выборки: ~+168,98%

- Купить и держать (тот же период): +80.58%

- Скорректированный альфа (избыточная доходность): +88,40 процентных пункта выше, чем у стратегии «купи и держи»

Эта скорректированная доходность в ~169% значительно ниже заявленных 190% из бэктеста, но она все еще более чем в два раза превышает доходность стратегии «купи и держи» в 81%. Стратегия должна была бы быть значительно более неэффективной в исполнении, чтобы стереть это преимущество.

Покрывает ли маржа дополнительные расходы по сравнению со спотом?

Вы можете спросить: зачем использовать бессрочные фьючерсы со всеми этими скрытыми затратами, когда можно просто купить Биткойн спот и держать его?

Ответ кроется в цифрах. Спотовый Биткойн принес +80,58% пассивно. Стратегия после корректировки на проскальзывание, финансирование и комиссию принесла ~+169%. Стратегия сгенерировала примерно на 88 процентных пунктов больше доходности. Этот дополнительный альфа должен покрыть не только проскальзывание и финансирование, которые мы оценили, но и:

- Затраты на инфраструктуру (~500–1000 $/год)

- Более высокое проскальзывание, чем ожидалось (если ваша торговля медленнее)

- Психологические издержки выдерживания просадок в −62%

Математика подсказывает, что да, запас есть. Преимущество в 88 пунктов достаточно велико, чтобы поглотить разумные неэффективности исполнения. Но запасы не так велики, как кажется на первый взгляд. Это не та стратегия, которая сделает вас богатым, если исполнение будет небрежным.

Разрыв в прибыли последователей для копировочных аппаратов

Если вы подумываете о копировании этой стратегии через платформу, такую как Bitget или Bybit, поймите одну реальность: доходность лидера — это не ваша доходность.

Когда вы копируете стратегию на сторонней платформе, ваше исполнение отстает от лидера. Лидер закрывает свою короткую позицию по цене 42 500. К тому времени, когда сигнал распространится на ваш счет и ваш ордер будет исполнен, Биткойн будет торговаться по 42 450. Ваше исполнение хуже. За сотни сделок это отставание накапливается и приводит к существенному снижению производительности.

Дополнительные источники проскальзывания для копиров:

- Задержка исполнения (задержка между лидером и последователем — 1–10 секунд)

- Разные цены исполнения (ваши рыночные ордера исполняются по другим ценам, чем у лидера)

- Округление минимального размера ордера (если вы копируете с меньшим капиталом, размер позиции может масштабироваться нелинейно)

- Комиссии платформы (комиссии за копирование в дополнение к основной комиссии)

Консервативная оценка: ожидайте 5–15% дополнительного снижения производительности при копировании. Если ожидаемая доходность лидера составляет ~169%, ваша ожидаемая доходность как копировщика составит ~144–161%. Все еще лучше, чем «купи и держи», но не так значительно, как показывает бэктест.

Заключение: что это значит

Почему мы делимся всем этим открыто, а не держим это как собственность? Потому что это не маркетинговый материал. Это исследование. Это прозрачный взгляд на то, как мы создаем, тестируем и развиваем торговые стратегии перед их внедрением в продакшн.

Большинство трейдеров-преподавателей и продавцов стратегий показывают вам лучшие моменты: главную доходность, коэффициент Шарпа, процент выигрышных сделок. Они умалчивают о просадках, игнорируют скрытые издержки и никогда не показывают вам, как стратегия работает на данных, для которых она никогда не оптимизировалась. Мы делаем противоположное. Мы показываем вам лабораторные записи.

Вот основные выводы:

Доходность в выборке +332% завышена. Она представляет собой то, что стратегия сделала бы, если бы мы могли проиграть историю, зная каждую поворотную точку. Реалистичное ожидание — это доходность вне выборки +190%, а после корректировки на скрытые расходы, такие как проскальзывание и финансирование, — около +169%.

Даже после корректировок доходность вне выборки (+169%) существенно выше, чем доходность покупки и удержания (+81%). Стратегия заработала дополнительные ~88 процентных пунктов альфы. Но маржа оказывается меньше, чем кажется на первый взгляд, и качество исполнения имеет огромное значение.

Основная сила стратегии заключается не в взрывной доходности, а в защите от убытков. В период внутри выборки Биткойн упал на 30%, в то время как стратегия принесла 333%. В период вне выборки стратегия опередила сильный бычий рынок на 88 пунктов после вычета расходов. Эта асимметрия — превосходство как на растущем, так и на падающем рынке — является истинным ценностным предложением. Стратегия «купи и держи» подвергает вас риску направления. Эта стратегия хеджирует этот риск.

Максимальная просадка в −62% — это реальность. Наступит момент, когда ваш счет будет ниже пикового значения более чем наполовину. Если вы эмоционально не можете это вынести, эта стратегия не для вас, какой бы хорошей ни казалась доходность.

Это одна из нескольких стратегий, которые мы оцениваем. Она имеет свои преимущества, но ни одна стратегия не является панацея. Мы строим диверсифицированный подход, который сочетает в себе несколько стратегий с различными характеристиками — некоторые следуют тренду, некоторые возвращаются к среднему, некоторые основаны на волатильности. Цель — улучшить как доходность, так и стабильность.

Наконец, самый важный вывод: прошлые бэктесты, даже вне выборки, не предсказывают будущее. Это исследование, а не обещание. Рынки развиваются. Режимы меняются. То, что работает в определенный исторический период, может не работать в следующем. Мы показали вам доказательства, но доказательства прошлой эффективности являются противоположностью гарантии будущей эффективности.