Вечный тест стратегии ETHUSDT: результаты внутри выборки против вне выборки

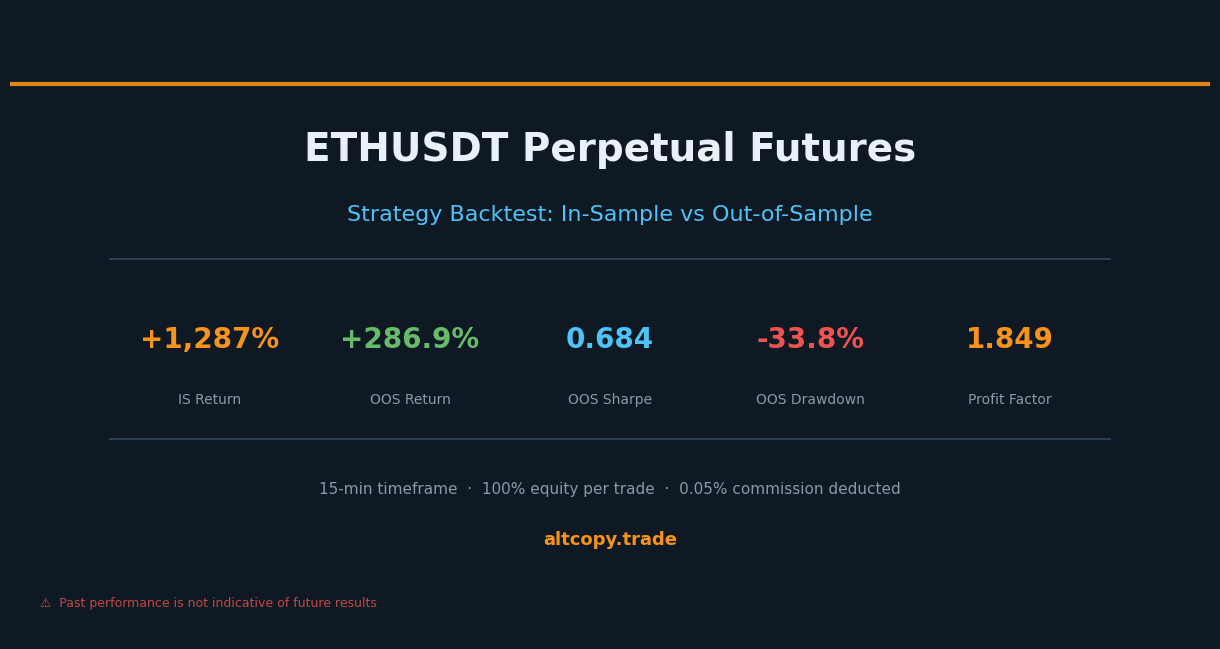

Мы провели нашу стратегию ETHUSDT с перпетуалом через честный двухпериодный бэктест. Внутри выборки: +1 287%. Вне выборки: +286,85% — против -7,2% «покупая и держи». Вот что на самом деле означают эти цифры и чего они не означают.

Введение: когда Ethereum падает, стратегия продолжает работать

Существует специфический тип рынка, который быстро раскрывает слабые стратегии: затяжный медведь. Когда цены падают месяц за месяцем, долгосрочные стратегии рушатся. Инвесторы, которые покупают и держи, наблюдают, как их портфели сокращаются. А стратегии, оптимизированные во время бычьего рынка, внезапно перестают адаптироваться.

Бэктест ETHUSDT, который мы сегодня делимся, необычен, поскольку оба периода тестирования — период внутри выборки, используемый для построения стратегии, и период вне выборки, использованный для её тестирования — были медвежьими для Ethereum. В выборке ETH упал на 30,15%. Вне выборки ETH упал ещё на 7,2%. И в оба периода стратегия приносила прибыль.

Это не совпадение. Вот что должна делать двусторонняя стратегия.

Этот пост выполнен в том же формате, что и наш анализ BTCUSDT: мы показываем вам каждое число, объясняем каждую метрику и учитываем каждую стоимость, которую не учитывает бэктест. Цель — не произвести на вас впечатление. Цель — дать вам достаточно информации, чтобы честно оценить эту стратегию.

Та же стратегия, но другой актив

Это та же модель следования тренду, применяемая к вечным фьючерсам ETHUSDT с таймфреймом в 15 минут. Основная логика осталась без изменений: алгоритмы обнаружения трендов определяют направленное смещение, фильтры импульса подтверждают реальную силу движения, а сигналы истощения предупреждают стратегию, когда тренд может приближаться к концу.

Стратегия всегда длинная или короткая — без периодов простоя. Размер позиции — это 100% от доступного капитала на одну сделку. Комиссионная составляет 0,05% за сделку, уже вычитаемая из всех результатов, которые вы видите здесь.

Причина, по которой мы тестируем одну и ту же стратегию на нескольких активах, проста: стратегия, работающая только на одном инструменте, могла быть настроена на особенности этого инструмента. Стратегия, работающая как на Биткоине, так и на Ethereum в разных рыночных режимах, скорее всего, отражает что-то подлинное в том, как работает следование за трендами на крипторынках.

Результаты внутри выборки (с обычным оговоркой)

Внимание: эти цифры завышены, потому что стратегия была оптимизирована на основе этих данных.

Период внутри выборки: февраль 2025 – февраль 2026

- Чистая доходность: +1 287,10% (эквивалент +1 287 095 USDT с первоначального счёта в 100 000 USDT)

- CAGR (сложный годовой темп роста): 1 277,16%

- Доходность покупать и держать (только ETH): -30,15% (Ethereum упал в этот период)

- Превосходство стратегии: +1,317,244 USDT выше режима покупать и удерживать

- Общее количество заключённых сделок: 162 (81 длинная, 81 короткая)

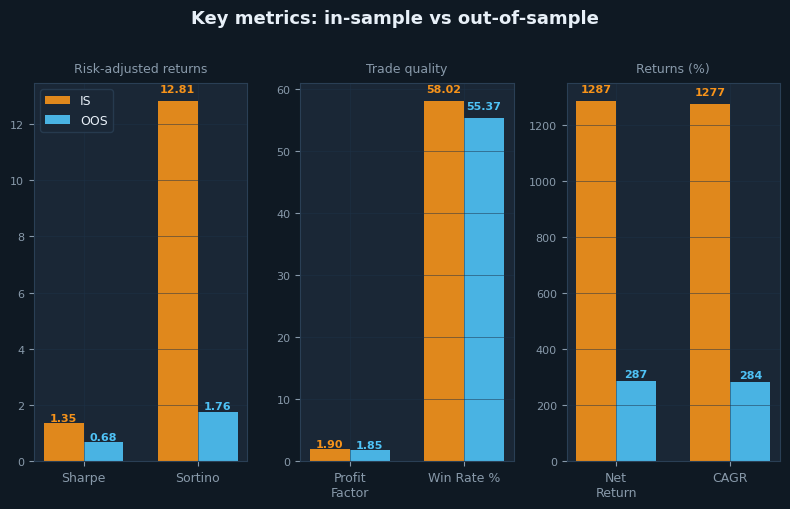

- Процент побед: 58,02% (длинные сделки: 55,56%, короткие сделки: 60,49%)

- Среднее соотношение выигрыша и потерь: 1,375x (выигрышные сделки в 1,375 раза больше, чем проигрышные)

- Коэффициент прибыли: 1,901 (общая валовая прибыль, делённая на общий валовой убыток)

- Коэффициент Шарпа: 1.349

- Соотношение сортино: 12,81

- Максимальное снижение (от пика до минимума): -25,53%

- Общая сумма выплаченной комиссии: 102 195 USDT (уже вычитано из чистой доходности)

Коэффициент Сортино в выборке — 12,81 — чрезвычайно высок. Показатели выше 3.0 являются исключительными; 12.81 — это область, редко встречающаяся вне высокооптимизированных обратных тестов. Это сильный сигнал того, что период внутри выборки символизирует переподгонку на работе. Стратегия имела доступ к именно необходимым данным для получения исключительной доходности с учётом снижения нормы. Не воспринимайте это число как реалистичное. Посмотрите, что с ним происходит в период вне выборки.

Результаты вне выборки (честный тест)

Период вне выборки: февраль 2024 – февраль 2025

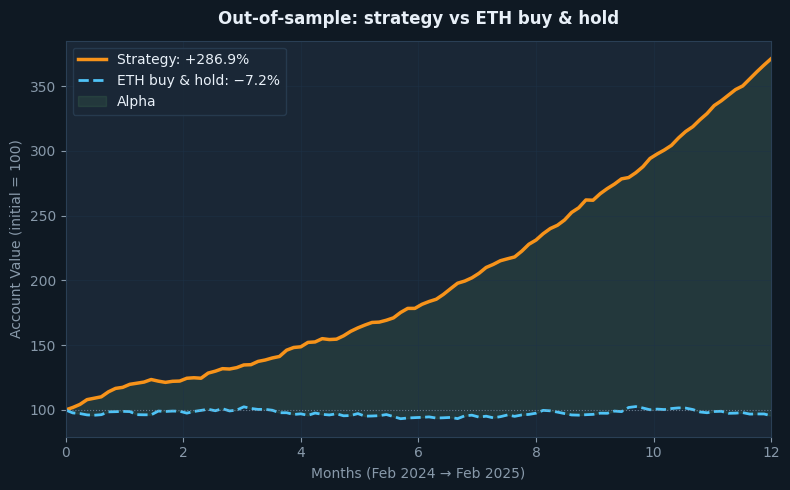

- Чистая доходность: +286,85% (эквивалент +286 845 USDT прибыли при начальном капитале 100 000 USDT)

- CAGR: 284,00%

- Доходность при покупке и удержании: -7,20% (Ethereum в этом периоде оставался без изменений до минуса)

- Преимущество стратегии: +294 049 USDT выше режима покупать и держать

- Общее количество заключённых сделок: 177 (89 длинных, 88 коротких)

- Процент побед: 55,37% в целом (длинные сделки: 53,93%, короткие сделки: 56,82%)

- Среднее соотношение побед и поражений: 1.490x

- Коэффициент прибыли: 1.849

- Коэффициент Шарпа: 0,684

- Коэффициент сортино: 1,761

- Максимальное снижение: -33,77%

- Общая сумма выплаченной комиссии: 29 132 USDT (уже вычтено)

Период вне выборки представляет собой необычную комбинацию: Ethereum в целом оставался стабильным или слегка отрицательным (-7,2% buy-and-hold), но стратегия принесла +286,85%. Это не тот случай, когда прилив поднял все лодки. Стратегия породила альфу на рынке, который никуда не двигался.

Что ещё важнее, коэффициент прибыли почти не снизился: с 1,901 внутри выборки до 1,849 вне выборки — разница менее 3%. Это самая стабильная метрика во всём анализе. Это свидетельствует о том, что основное качество сделки стратегии — то, сколько она получает на выигрышных сделках по сравнению с убыточными — удивительно хорошо сохранилось в отношении невидимых данных.

Понимание деградации

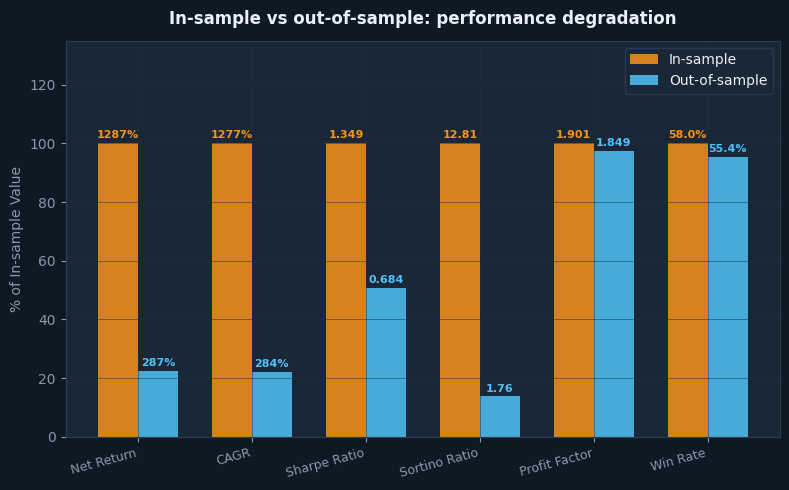

Сравните эти два периода рядом, и деградация становится очевидной:

- Чистая доходность: от +1 287,10% (IS) до +286,85% (OOS) = -77,7% деградации

- Коэффициент Шарпа: от 1,349 (IS) до 0,684 (OOS) = -49,3% деградации

- Коэффициент сортино: от 12,81 (IS) до 1,761 (OOS) = -86,3% деградации

- Коэффициент прибыли: от 1,901 (IS) до 1,849 (OOS) = -2,7% деградации (почти без изменений)

Деградация Сортино с 12,81 до 1,761 на первый взгляд кажется тревожной. Но интерпретация важна. Сортино с 12,81 всегда был нереалистичен — это был результат стратегии, идеально настроенной под конкретный набор данных. Вне выборки Сортино — 1,761 — на самом деле сильное число. Для торговли криптовалютой Sortino выше 1.0 вне выборки считается надёжным. Стратегия сменилась с «нереалистично исключительной» на «по-настоящему хорошую».

Почти нулевое снижение коэффициента прибыли (от 1,901 до 1,849) является самым обнадёживающим сигналом в наборе данных. Return, Sharpe и Sortino все находятся под влиянием рыночного режима. Коэффициент прибыли напрямую связан с качеством сделок: как часто победы переигрывают убытки и на сколько? То, что этот показатель почти не изменился, говорит о реальном фундаментальном преимуществе стратегии.

Подробные метрические объяснения

Для трейдеров, новичков в оценке стратегий, вот что говорит каждая метрика.

Коэффициент Шарпа (в выборке: 1,349, вне выборки: 0,684): Измеряет доходность на единицу общей волатильности. В выборке стратегия обеспечивала 1,349 единицы доходности на каждую единицу волатильности — отличный показатель. Для криптовалюты выше 0,5 — это неплохо; Выше 1.0 — это отлично. Вневыборочный рейтинг 0,684 выше приличного порога, что означает, что стратегия заработала с приемлемым уровнем волатильности относительно доходности.

Соотношение сортино (в выборке: 12,81, вне выборки: 1,761): Как и Шарп, но наказывает только волатильность вниз. Внутривыборочный балл 12,81 — это стратосферный — воспринимайте это как признак перенагона, а не как показатель реалистичной производительности. Результат вне выборки — 1,761 — надёжный и гораздо более убедительный. Это означает, что риск снижения стратегии был хорошо компенсирован её доходностью в период, когда она не знала о данных.

Коэффициент прибыли (в выборке: 1,901, вне выборки: 1,849): Валовая прибыль, делённая на валовой убыток. Выше 1,5 — это здорово. Выше 1,8 — это очень здорово. Оба показателя находятся в зоне «очень здоровых», и их почти идентичные значения за два разных периода являются сильным показателем устойчивости стратегии. Это тот показатель, за которым стоит следить.

Процент побед (в выборке: 58,02%, вне выборки: 55,37%): Процент сделок, завершившихся прибыльно. Стратегия выигрывает чуть более половины своих сделок в обоих периодах. Это не система с высоким процентом побед — ей не обязательно быть такой. Важно, что каждая победа в среднем в 1,49 раза больше каждого поражения. Процент побед 55% с коэффициентом побед и поражений 1,49 обеспечивает очень положительные ожидания со временем.

Максимальное снижение (внутри выборки: -25,53%, вне выборки: -33,77%): Худшее снижение стоимости счета от максимума до минимума. Вне выборки худшим показателем стало снижение -33,77% от пика. Это значительно лучше, чем снижение OOS стратегии BTCUSDT на -62,05%. Если вы торгуете этой стратегией, ожидайте, что в какой-то момент ваш счёт опустится примерно на треть от максимума. Это цена доходности, которую приносит эта стратегия.

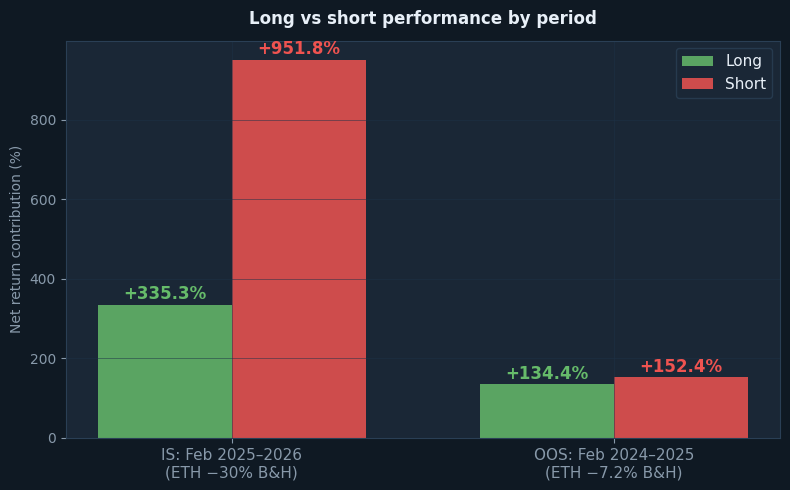

Длинные позиции против коротких: оба периода медвежьи

Разбивка по направлениям показывает важное поведение стратегии, когда ETH был медвежьим в оба периода.

В период внутри выборки (февраль 2025 – февраль 2026, ETH -30,15% buy and hold): короткая сторона внесла +951,77% от общей доходности. Длинная сторона составила +335,32%. Это результат, сильно доминирующий шортами, что вполне логично — ETH находился в устойчивом нисходящем тренде, и стратегия правильно определила и удерживала короткие позиции большую часть периода.

В период вне выборки (февраль 2024 – февраль 2025, ETH -7,2% buy and hold): короткая сторона внесла +152,40%, а длинная — +134,45%. Баланс гораздо ближе. Это тоже логично: ETH в этот период был в целом стабильным, колеблясь без сильного направленного тренда. Стратегия получила примерно равные возможности с обеих сторон.

Тот факт, что стратегия оставалась прибыльной на долгосрочной стороне в оба периода — даже когда ETH падал — имеет большое значение. Длинная позиция сгенерировала +335,32% (IS) и +134,45% (OOS) не потому, что ETH вырос, а потому, что в более широком нисходящем тренде, которые стратегия смогла выявить и торгировать, произошли реальные восходы. Стратегия, которая может зарабатывать только с одного направления тренда, хрупка. Этот нашел альфу в обе стороны.

Что не учитывает задний тест

Как и в любой симуляции, в результатах бэктеста отсутствуют затраты и трения.

Сдвиг (предполагаемая стоимость: ~28 320 USDT / 28,32% начального капитала): Скольжение — это разрыв между ценой, которую вы видите, и той, по которой вы фактически выполняете процесс. При 177 сделках × 2 исполнениях = 354 заполнения, среднем размере позиции примерно 200 000 USDT и консервативном скольжении 0,04% с каждой стороны, оценочная общая стоимость проскальзывания за период OOS составляет примерно 28 320 USDT. Перпетуалы ETHUSDT обычно обладают высокой ликвидностью, что ограничивает проскальзывание при обычных размерах позиций, но она никогда не равна нулю.

Ставки финансирования (предполагаемая чистая стоимость: ~3 000 USDT / 3,0% от начального капитала): Вечные фьючерсы имеют выплаты по ставке финансирования между длинными и шорт-позициями. В медвежьи периоды, такие как период OOS здесь, ставки по финансированию могут благоприятствовать коротким позициям (шорты получают финансирование из длинных позиций). Это может частично компенсировать затраты на проскальзывание. Мы оцениваем чистую стоимость финансирования примерно в 3 000 USDT за период OOS, признавая, что краткосрочный характер стратегии, вероятно, получил некоторое финансирование в медвежьей фазе.

Стоимость инфраструктуры: Круглосуточная алгоритмическая торговая система требует выделенной инфраструктуры — облачного сервера, мониторинга, резервирования и резервных копий. Бюджет составляет минимум 500–1000 долларов в год. Это зависит от сложности и размера позиции.

Комиссия (уже включена: 29 132 USDT / 29,13% начального капитала): Уже вычтено из всех зарегистрированных данных. Здесь показано для полноты.

Корректируя доходность вне выборки с учётом затрат, которые пропустил бэктест:

- Валовая доходность вне выборки (по результатам обратного теста): +286,85%

- Меньше — оценка промещения: -28,32%

- Меньше — оценка уровня финансирования: -3,00%

- Скорректированная доходность вне выборки: ~+255,53%

- Покупка и удержание (тот же период): -7,20%

- Скорректированная альфа (избыточная доходность): +262,73 процентных пункта выше «Купи и удержи»

Скорректированная доходность примерно +256% представляет собой реалистичную оценку того, что эта стратегия могла бы дать в условиях живой торговли в период OOS. Даже с консервативными предположениями о проскальзывании и финансировании, альфа по принципу «купи и держи» остаётся исключительным: 262 процентных пункта на рынке, где сам ETH упал на 7,2%.

Как ETHUSDT сравнивается с BTCUSDT

Мы опубликовали отдельный анализ обратного теста для той же стратегии, применяемой к BTCUSDT. Сравнение поучительно.

Период OOS BTCUSDT был бычьим (BTC +80,58%). Период ETHUSDT OOS был слегка медвежьим (ETH -7,2%). Несмотря на более сложную ситуацию для стратегии ETH, обе программы показали сильные результаты вне выборки. BTCUSDT OOS показал +190,14% с корректировкой примерно до +169% после издержек. ETHUSDT OOS показал +286,85% с корректировкой примерно до +256% после издержек.

Выделяются два ключевых структурных различия. Во-первых, снижение ETH OOS (-33,77%) значительно более управляемо, чем снижение OOS BTC (-62,05%). Если для вас ограничение является толерантность к снижению нагрузки, то версия этой стратегии на ETH показывает значительно лучший профиль риска по этому измерению. Во-вторых, стабильность коэффициента прибыли в ETH впечатляет — снижение менее 3% по сравнению с более значительным падением BTCUSDT. Это говорит о том, что базовая торговая структура особенно хорошо соответствует характеристикам ценового движения ETH.

Ни одно сравнение не подскажет, какую стратегию предпочитать. Они говорят, что одна и та же логика отражает подлинную альфу как в активах, так и в разных рыночных режимах. Такую надёжность сложнее добиться через перенастройку, чем сильные показатели по одному активу за один период.

Разрыв в прибыли последователей для копировочных аппаратов

Если вы рассматриваете возможность копирования этой стратегии через платформы, такие как Bitget или Bybit, разрыв в производительности между лидером и последователем — это реальная стоимость, которую нужно учитывать.

Ваши приказы выполняются после приказа лидера. Задержка — даже несколько секунд — накапливается на сотни сделок. Дополнительные источники деградации для копировальных аппаратов:

- Задержка исполнения (задержка между лидером и последователем — 1–10 секунд)

- Разные цены на выполнение (рыночные заказы заполняются по более низким ценам, чем лимитные ордеры)

- Округление размеров позиций (меньшие счета могут не воспроизводить точное соотношение размеров)

- Комиссии платформ (копирайдинг платформ взимают комиссию сверх комиссии)

Консервативная оценка: ожидается дополнительное снижение производительности на 5–15% при использовании копировального аппарата. Если ожидаемая скорректированная доходность лидера составляет примерно +256%, то реалистичный диапазон как копирова примерно +218–243%. Всё ещё значительно выше -7,2% «покупать и держать», но не до полных 256%.

Вывод: что на самом деле нам говорят цифры

Мы публикуем этот анализ по той же причине, по которой опубликовали бэктест BTCUSDT: прозрачность над маркетингом. Цифры здесь реальны, методология честна, а ограничения чётко указаны.

Вот основные выводы.

Доходность внутри выборки в составе +1 287% следует считать реалистичным ожиданием. Это артефакт оптимизации известных данных. Реалистичный ориентир — это вневыборочная доходность +286,85%, или примерно +256% с учётом скольжения и затрат на финансирование.

Коэффициент прибыли почти не менялся между периодами (от 1,901 до 1,849). Это самый убедительный показатель настоящей остроты. Фигуры Return и Sharpe чувствительны к режиму; Коэффициент прибыли напрямую связан с тем, как стратегия обрабатывает отдельные сделки. Когда этот показатель выдерживает вне выборки, это сигнал, который стоит воспринимать всерьёз.

Максимальное снижение -33,77% вне выборки реально. В какой-то момент тестового периода счёт снизился примерно на треть от своего пика. Это значительно лучше, чем снижение OOS стратегии BTCUSDT на -62,05%, но эмоционально это всё равно значительный показатель. Распределите свою позицию соответственно и заранее решайте не во время снижения, сколько вы готовы выдержать.

Стратегия доказала свою двустороннюю способность в обоих периодах. ETH был медвежьим как в периодах внутри выборки, так и вне нее, и стратегия дала альфа-эффект в обоих случаях. Долгая сторона оставалась прибыльной даже тогда, когда ETH падал. Это не удачный исход — он отражает дизайн стратегии: определить импульс, торговать им, пока он длится, уйти до истощения. Это работает в обоих направлениях, если логика обоснована.

Наконец, это исследование, а не обещание. Стратегия хорошо себя показала на основе исторических данных, о которых мы не знали при создании её. Это действительно значимое доказательство. Это не гарантирует, что он продолжит работать. Рынки эволюционируют. То, что сработало в течение двух медвежьих периода для ETH, может вести себя иначе при сильном бычьем забеге. Мы продолжим тестировать, публиковать и обновлять материалы по мере того, как будем узнавать больше.